[비즈한국] 首都圈办公楼市场正在升温。今年第一季度的买卖交易量较去年同期增长了40%,价格自去年第三季度起持续上涨。尽管受去年7·10房地产新政影响,居住型办公楼的税收优惠实际上已消失,但市场普遍认为,它在认购、贷款等方面仍比首都圈住宅市场更加自由。

2021年第一季度首都圈办公楼买卖价格与交易量双双上涨

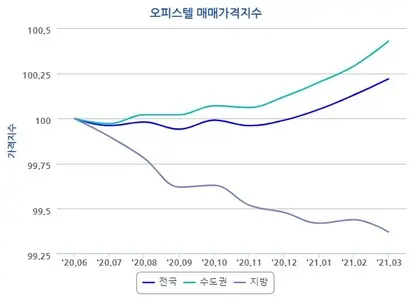

首都圈办公楼价格已连续三个季度上涨。据韩国不动产院1日发布的办公楼价格动向调查显示,2021年第一季度首尔、仁川、京畿等首都圈办公楼买卖价格较上一季度上涨了0.31%。分地区来看,仁川价格持平,而首尔和京畿分别上涨0.22%和0.53%,带动了整体价格上升。首都圈买卖价格波动率从去年第一季度的-0.7%、第二季度的-0.26%、第三季度的0.02%、第四季度的0.1%,到今年第一季度的0.31%,涨幅正在不断扩大。

首都圈办公楼交易量比去年增加了40%。据国土交通部实际交易价格公开系统显示,2021年第一季度首都圈办公楼买卖交易为9965件,较去年同期增加了2852件(40.1%)。分地区交易量显示,京畿为4219件(增加1594件,增长60.8%),首尔为4310件(增加908件,增长26.7%),仁川为1436件(增加348件,增长32%)。由于住宅买卖交易需在签约后30日内申报,因此第一季度(3月)的交易量统计数字到4月底仍可能进一步增加。

韩国不动产院方面解释称:“首尔地区随着整体住宅价格的上涨,需求流入了作为替代品的中大型办公楼,促使办公楼价格随之上升;而京畿地区由于公寓价格持续上涨,以价格相对首尔较低且交通便利的光明、高阳、富川等地为中心,价格出现了上涨。”

被列入取得税重课对象的居住型办公楼,认购与贷款优势依然存在

根据去年7·10房地产新政,曾预测首都圈办公楼市场将会萎缩。当时政府决定在对多套房持有者征收重课取得税时,将居住型办公楼计入住宅数量。在此之前,居住型办公楼仅在计算转让所得税和综合不动产税时才被视为住宅。

自地方税法修正案于去年8月12日实施以来,购买课税标准超过1亿韩元的办公楼并将其用于居住的业主,在购买额外住宅时将被征收重课取得税。目前,购买首套住房的取得税率为1~3%,但二套房为8%,三套房及以上则重课至12%。

然而,办公楼市场相较于首都圈住宅仍享有更多宽松的限制。在首尔等投机过热地区购买公寓时,住房担保贷款最高仅为房价的40%,但办公楼最高可达70%。在申请住宅认购时,居住型办公楼不被视为住宅,因此仍可保持无房户资格。此外,办公楼预售权在征收取得税和转让税时,目前尚未被计入住宅数量。

Real Today研究本部长张在贤分析称:“随着首都圈公寓买卖及租赁价格大幅上涨,需求似乎已转向价格相对较低的居住型办公楼。虽然与公寓相比限制较少,但由于社区设施和面积等居住条件较差,推测比起刚需买家,更多人是出于投资目的购入。”

商业信息研究所研究员赵贤泽补充道:“与地方办公楼价格下跌不同,首都圈办公楼市场依然维持着良好的氛围。由于限制相对公寓较少,用于实际居住或为购入公寓积累‘种子基金’的无房户需求也在增加。如果住宅限购政策不放宽,这种态势短期内预计将持续。”

虽可节税但居住型若不办理迁入申报可能被追缴重课税

办公楼在《住宅法》中不属于住宅,而是可作为居住设施使用的商业设施(准住宅)。由于在取得时无法确定是用于居住还是商用,因此按照建筑大账上的用途——商业设施进行课税。此后,若通过迁入申报等方式确认其实际用于居住,则会征收住宅财产量税并计入住宅数量。商业设施的取得税率为4%(含农渔村特别税、地方教育税合计4.6%)。

利用办公楼特性的节税技巧也在不断发展。在取得或转让新住宅之前,将居住型办公楼转换为商业用途,可以避开多套房持有者的重课税。具体做法是让原本居住在办公楼的业主或租客迁出,并寻找用于办公室等的经营者进行出租。如果计划各买一套居住型办公楼和公寓,先购买公寓可以避开取得税重课。也有人为了避税而不对居住型办公楼进行迁入申报,但这属于可能被追缴的逃税行为,需要格外注意。

税务师、KB国民银行WM投资咨询部部长元钟勋指出:“受去年7·10新政影响,居住型办公楼的税收优惠实际上已几乎消失。但确实存在将办公楼用于居住却不办理迁入申报,或禁止租客进行迁入申报,从而从住宅统计中规避的情况。税务部门一旦下定决心,完全可以核实其真实用途,因此需要注意。可能会发生已经享受了1套房转让所得税免税优惠的卖家,转瞬间被追缴重课税的情况。”