[비즈한국] 储蓄银行关闭网点的速度正在加快。仅今年以来,倒闭的网点就已经超过了10家。即便是在人口流动量大的首尔,网点也在迅速减少,这引发了人们对于老年人等金融消费者获取金融服务难度加大的担忧。尽管储蓄银行中央会自5月起制定了新的网点关闭指南并提高了标准,但业界人士认为,在成本削减和数字化转型的趋势下,网点关闭的加速难以阻挡。

数据显示,今年上半年韩国共有11家储蓄银行网点关闭。根据储蓄银行中央会的公示,第二季度OK储蓄银行关闭了2家,The-K、JT、融昌、DB储蓄银行各关闭了1家,共计6家网点被关停。这比第一季度关闭的5家(SBI储蓄银行2家,JT亲爱、新韩、Pepper储蓄银行各1家)又多了一家。关闭网点的地区分布广泛:首尔最多,为5家;京畿道2家;仁川、全北、全南、忠北各1家。上半年期间没有新开设的营业网点。

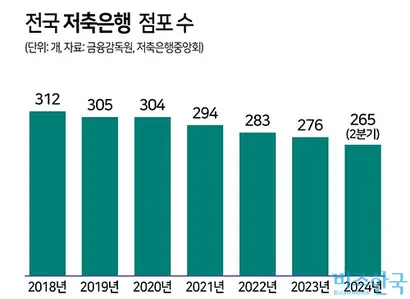

往年每年关闭网点数不足10家,今年仅上半年就达11家

储蓄银行行业也像普通银行一样,正在经历整理线下营业网点的过程。根据金融监督院的统计数据,储蓄银行网点数量从2018年的312家稳步减少,2019年为305家,2020年304家,2021年294家,2022年283家,2023年276家。过去6年里,每年关闭的网点数均不超过10家,而今年仅半年时间就有11家网点消失,关闭速度骤然加快。

进入7月,关闭网点的趋势仍在持续。12日,相尚因038540储蓄银行关闭了富川分行,并将其与坪村分行进行了整合。虽然都在京畿道区域,但富川分行位于富川市远美区,坪村分行位于安养市东安区,生活圈完全不同。31日,SBI储蓄银行将关闭位于首尔市江南区的清潭分行。SBI储蓄银行在1月份也关闭了江南分行。由于附近有江南金融中心,因此该中心将统筹管理已消失的清潭分行和江南分行的业务,同时蚕室、奥林匹克、二村分行也将继续接收客户。

储蓄银行表示,关闭网点的原因在于:到店客户减少、盈利能力恶化以及经营效率化等。业界认为,鉴于目前储蓄银行的经营环境恶化,为削减成本,关闭网点是不可避免的步骤。某储蓄银行相关人士解释称:“自2018年出现数字化转型动向以来,网点就在逐渐减少。近期行业经营状况过于严峻也是原因之一。”

也有观点认为,与普通银行不同,储蓄银行的柜台客户占比很小。上述相关人士表示:“事实上,对于客户群体与普通银行不同的储蓄银行来说,运营网点并不高效。很多网点运营本身就是一种亏损。”他还提到,“普通银行客户可能会为了存款或贷款咨询等多种原因前往网点,但储蓄银行客户通常只在办理存款或到期支取时才会去一次。”

储蓄银行关闭网点的背后固然有盈利恶化的主因,但金融业务的数字化也是不可忽视的要素。随着越来越多的消费者通过手机APP处理存款和销户业务,以存贷款业务为主的储蓄银行受到了直接冲击。

事实上,25日上午,记者走访了首尔市江南区宣陵站附近的银行网点,发现普通银行和储蓄银行网点的氛围迥异。宣陵站周边聚集了Accuon、OK、Yegaram、JT亲爱、NH、DB、BNK储蓄银行以及新韩、友利银行等普通银行。储蓄银行几乎没有等候的客户,只有一两名客户在办理窗口业务,氛围非常冷清。相反,主要商业银行的营业网点在午餐时间挤满了客户,甚至连自动取款机(ATM)都处于被占用的状态。

B储蓄银行相关人士表示:“在储蓄银行营业网点办理业务的客户,90%以上是为了存款或销户。”他接着指出:“普通银行除了存贷业务外,还处理多种其他业务。过去储蓄银行APP错误多、使用不便,但最近改善了很多,已经很好用了。考虑到老年客户,我们正在向简单易用的方向开发。相比过去,能够熟练使用智能手机处理银行业务的老年人也变多了。”

虽然实施了关闭指南……但业界称“不影响大局”

由于舆论不断指出需要为前往储蓄银行的老年群体提供对策,储蓄银行中央会制定了新的网点关闭指南,并于5月起开始实施。据业界透露,新指南对网点关闭条件进行了量化,大幅强化了标准。指南的适用对象并非5月起关闭的网点,而是以预先申报日期为准。

根据新指南,储蓄银行在关闭网点前需向储蓄银行中央会提交预先审查报告。评估表中包含一套评分系统,以“关闭的必要性”、“存贷款增减趋势”、“交易客户数变化”、“消费者支持计划的适宜性”为基准,评估关闭的合理性。总分100分,低于60分则被判定为不合格。若被判定为不合格,则需进行补充后再申请复审。

消费者支持计划包括在官网及营业网点张贴关闭公告,以及对老年群体进行手机、网上银行的使用教学。形式上要求指定负责员工常驻网点,向到店客户演示使用方法。此前,储蓄银行关闭网点只需满足到店客户减少等一定条件即可向储蓄银行中央会申报,而加入评分表后,性质上更接近于“许可制”。

然而,这种方式能否真正减缓关闭速度仍未可知。一位业界人士指出:“需要得到储蓄银行中央会的批准才能获得内部决策通过,这在实操层面上确实变得更麻烦了。但考虑到每家公司关闭网点通常是经过长期规划决定的,这种指南是否能真正阻止关闭本身,还是个疑问。”

也有声音指出,针对老年群体的教学在现场早已开展。一位上半年关闭过网点的储蓄银行相关人士表示:“很多储蓄银行在此之前就已经执行了消费者保护支持计划,例如运营老年人/残疾人专用窗口、简化APP操作等。即便没有这个支持计划,只要满足其他评分标准也能通过,因此这并非必须条件。”