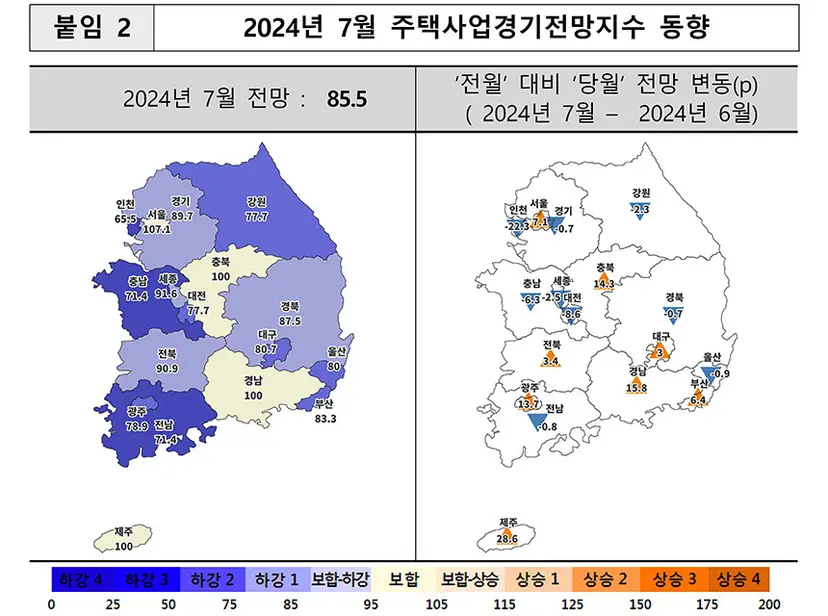

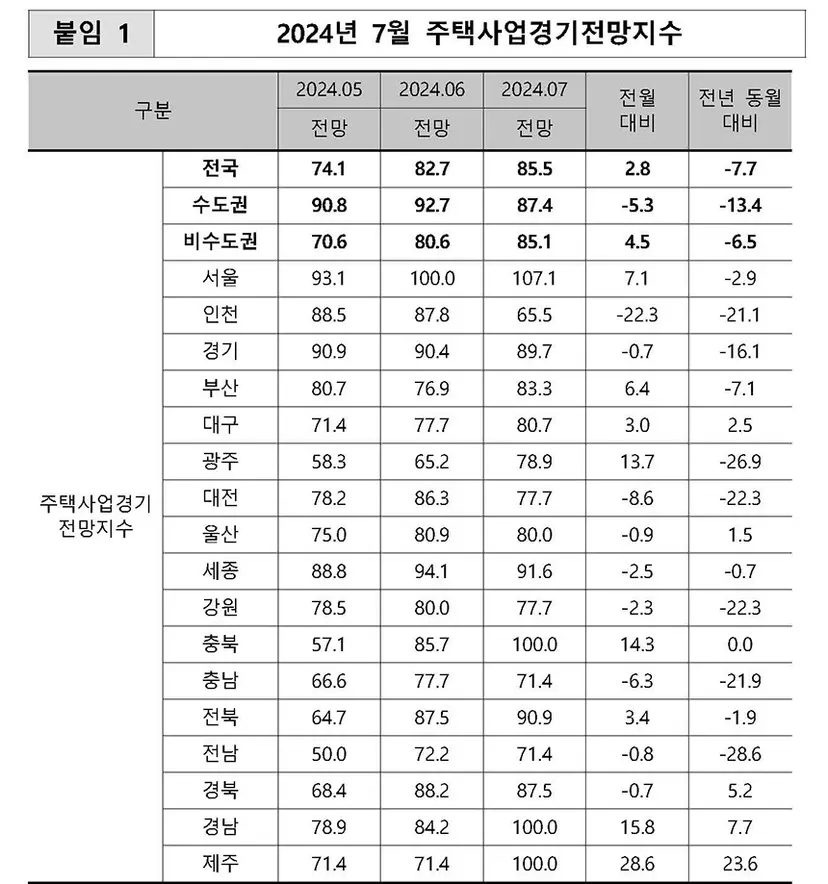

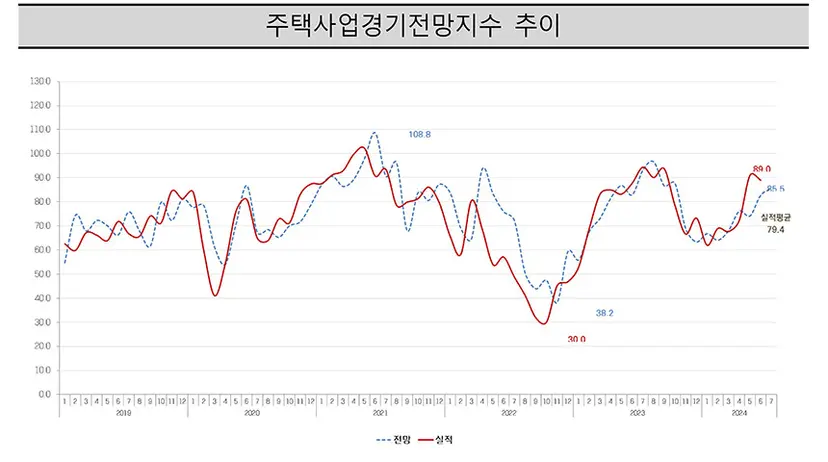

[비즈한국] 韩国住宅产业研究院发布了2024年7月住宅产业景气展望指数。调查结果显示,全国指数为85.5,较上月上升了2.8个百分点。包括首尔在内的大部分地区呈现出上升或持平趋势。在部分地区出现下滑的同时,仁川的降幅相对较大(22.3个百分点,从87.8降至65.5)。

近期,随着住房抵押贷款利率下降,住房价格上涨趋势正以首都圈和部分地方为中心扩散;此外,新生儿特别供应配额的扩大以及贷款产品收入门槛的放宽,也对市场产生了积极影响。

首尔的公寓销售价格涨幅正在扩大,非首都圈的部分地区自今年第二季度以来也维持着公寓销售价格的上涨趋势。

全国材料供需指数为95.2,较上月上升了3.1个百分点;资金筹措指数也上升了5.1个百分点,达到74.2。尽管政府近期因房地产项目融资(PF)软着陆措施导致融资环境恶化,但资金筹措指数的上升,似乎反映了整体利率下调以及因资金需求急剧减少而带来的闲置资金获取可能性。

首都圈的预期指数下降了5.3个百分点,降至87.4。具体来看,首尔上升了7.1个百分点(100.0→107.1),京畿道小幅下滑(0.7个百分点,90.4→89.7),而仁川大幅下滑22.3个百分点(87.8→65.5),导致首都圈整体指数下滑。

首尔今年1月至6月的公寓预售市场火热,大多数项目都在排名阶段即告售罄,平均竞争率高达133.24比1。相反,仁川由于7月5日约1300户规模的永宗天空都市住房建设项目因盈利问题被取消,且待售住宅库存创下10年来最高值,仁川房地产市场的低迷似乎对整体景气展望产生了负面影响。

非首都圈的预期指数上升了4.5个百分点,达到85.1。其中济州(+28.6个百分点)、庆南(+15.8个百分点)、忠北(+14.3个百分点)和光州(+13.7个百分点)等部分地区涨幅显著。包括世宗市在内的地方广域市上升了1.8个百分点(80.2→82.0),道级地区上升了6.5个百分点(80.8→87.3)。

随着住房抵押贷款利率下调以及住房供应不足地区的房价转为上涨,经营者的期待感似乎有所增强。根据韩国房地产院6月24日的数据,今年以来,地方以小型公寓为中心的交易量有所增加,市场显现出复苏迹象。在道级地区中,江原道、全罗北道、全罗南道和庆尚北道的房价正在呈现上涨趋势。

济州的预期回升似乎受到以下因素影响:英语教育城市综合空间建设及国际学校新建计划带来的地区建设景气复苏预期、中国游客涌入带来的旅游市场回暖,以及竣工后待售库存时隔10个月出现下降。

广域市方面,涨幅由高到低依次为:光州(+13.7个百分点,65.2→78.9)、釜山(+6.4个百分点,76.9→83.3)、大邱(+3.0个百分点,77.7→80.7);而跌幅较大的地区依次为:大田(-8.6个百分点,86.3→77.7)、世宗(-2.5个百分点,94.1→91.6)、蔚山(-0.9个百分点,80.9→80.0)。

光州上个月的指数仅为65.2,处于全国最低水平,此次回升似乎反映了近期利率下调以及周边全南、全北地区房价上涨带来的溢出期待。大邱的展望指数自2023年2月以来持续上涨,今年1月后恢复至80点左右。这是因为待售房源自去年2月起持续呈下降趋势,竣工后待售房源的增加势头也在时隔8个月后停止。此外,住宅建设开工实绩自2022年11月以来首次突破1000宗,显示出长期低迷的住宅建设景气正在复苏。

全国材料供需指数为95.2,较上月上升3.1个百分点;资金筹措指数上升5.1个百分点,达到74.2。材料供需指数在过去6个月内保持上涨趋势,这似乎是因为供应链正逐渐稳定,且随着开工项目骤减,材料短缺问题有所缓解。资金筹措指数上升反映了市场对利率整体下调和因资金需求急剧减少而带来的闲置资金获取可能性的期待,尽管目前政府因房地产PF软着陆措施导致融资条件依然严峻。

目前,首都圈形势向好,地方市场依然艰难,但感觉首都圈的暖意正在向地方蔓延。尤其是此前最困难的光州和大邱也开始出现积极数据,现在或许正是改变观察地方市场视角的好时机。

以笔名“Pashong”闻名的Smart Tube房地产调查研究所所长金学烈(Kim Hak-ryul),曾任韩国盖洛普调查研究所房地产调查本部组长。目前运营并主持Naver博客“Pashong的世间考察记”及YouTube频道“Stew TV”。著有《首尔房地产绝对原则(2023)》、《仁川房地产的未来(2022)》、《金学烈的房地产投资绝对原则(2022)》、《大韩民国房地产未来地图(2021)》、《从现在起,只会涨能涨的地方(2020)》、《大韩民国房地产使用说明书(2020)》等多部著作。