[비즈한국] 为了防止“第二个 Merge Point”事件发生,旨在加强电子金融交易法(电金法)的修订案将于9月15日起施行。此次修订案内容包括扩大预付行业监管范围、强制保护用户的预付充值金额,旨在消除监管盲区。然而,作为该法案背景的 Merge Point 事件受害者们仍在抗争。部分受害者即使在漫长的诉讼后获得了胜诉,仍处于无法获得赔偿的状态。

9月3日,电金法施行令修订案在国务会议上通过。施行令明确了预付充值金额的保护义务,要求预付业务经营者必须将用户预付充值金额的全额(100%以上)进行单独管理。此处所指的预付充值金额,是指用户为获取积分等预付电子支付手段而向预付业务经营者支付的金额。

根据施行令,预付业务经营者必须通过信托、存款、支付保证保险等方式对预付充值金额进行单独管理,并通过购买国债或在银行、邮局存款等方式,防止因运营造成亏损。单独管理的范围还包括向用户折价发行的金额或积分。如果预付业务经营者破产,管理机构需从经营者处获取相关信息,并向用户进行退款。

此次修订案还提高了对预付业务经营者的准入门槛。为了限制预付充值金额的过度折价发行,仅允许负债率在200%以下的预付业务经营者进行折价发行及发放积分。此外,为了扩大预付行业的监管对象,法案取消了“可通过预付电子支付手段购买的商品或服务需涵盖2个以上行业”这一条件,使得咖啡券等移动商品券也被纳入预付电子支付手段范畴,从而能够享受充值金额的全额保护。如果属于电金法规定的注册对象但未注册即发行预付电子支付手段,可处以3年以下有期徒刑或2000万韩元以下的罚款。

扩大预付业务经营者资质与监管范围的背景正是 Merge Point 事件。Merge Point 曾以“无条件20%折扣”的极具诱惑力的条件销售商品券“Merge Money”,吸引了超过100万名用户。用户可在超市、餐饮店、便利店等200多个品牌门店以折扣价格消费。

然而,2021年8月,Merge Point 的运营方 Merge Plus 被曝因亏损严重难以维持经营,且甚至没有进行电子金融业注册。该公司仅以“商品券发行业”进行注册,实际上是在无许可状态下运营,从而避开了金融当局的监管。随后,根据“商品券发行业仅能在1个行业提供支付服务”的规定,Merge Point 将使用范围限制在餐饮业,进而引发了大规模退款事件,即所谓的“Merge Run(Merge Point+银行挤兑)”。

问题在于,尽管法案因 Merge Point 事件的影响而迟迟修订,但受害者的维权并未结束。事件发生至今已有3年,围绕 Merge Point 的损害赔偿诉讼仍在进行中。即使在漫长的诉讼后胜诉,受害者也迟迟拿不到赔偿。

7月末,300名 Merge Point 受害者针对 Merge Plus 提起的损害赔偿一审诉讼取得部分胜诉。法院虽然认可了受害者提出的个人诉求金额,但认定销售 Merge Point 商品券的 TMON、WeMakePrice 等平台无需承担赔偿责任。该诉讼由韩国消费者院支持,此前因集体纠纷调解破裂而转入诉讼程序。2022年6月,消费者院曾出具纠纷调解结果,称 Merge Plus 及中介/销售商负有赔偿责任,但由于企业拒绝履行,调解宣告失败。

虽在一审中胜诉,但前方路途依然遥远。由消费者院支持的损害赔偿诉讼,共有约1500名申请集体纠纷调解的受害者(共约7200人)参与。诉讼分为5个小组进行,目前仅有其中一个小组得出一审结果。其余4个小组仍等待一审判决,且胜诉小组能否获得实际赔偿尚是未知数。

即便提供诉讼费用支持的消费者院,对获得赔偿也持怀疑态度。根据7月29日的诉讼支持审议委员会会议纪要,消费者院决定不再支持 Merge Point 集体诉讼的二审。这是出于对实效性和成本问题的考量。委员会在会议纪要中明确表示:“由于 Merge Point 经营者未应对一审诉讼,预计二审仍将维持受害者胜诉的结论,但对他们执行判决的可能性较低,因此支持诉讼的必要性很低。”此外,委员会还预测,关于 TMON、WeMakePrice 等销售/中介平台无赔偿责任的判决,在二审中也很难被推翻。

事实上,在事件发生后的2021年9月发起集体损害赔偿诉讼的143名受害者中,绝大多数已被确认未能获得赔偿。尽管他们在2年后的2023年9月获得了一审部分胜诉的结果(Merge Point 方胜诉,针对销售商诉讼败诉),但因债权人清偿顺序靠后而落空。

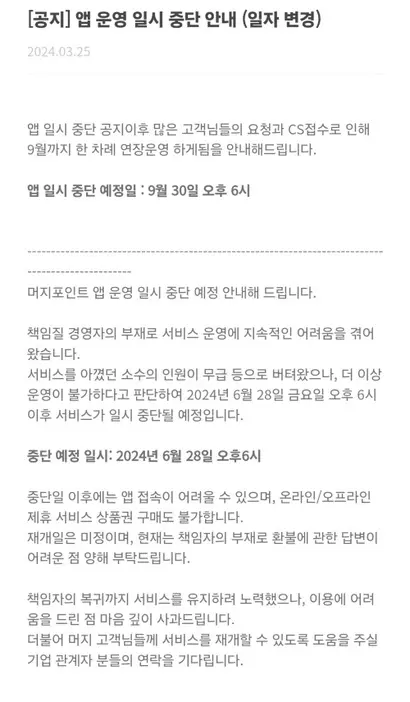

在此背景下,Merge Point 转型后的购物中心 App 也将于9月30日停止运营,用户已彻底失去使用预付充值金额的途径。尽管 Merge Point 称其为“暂时中断”,但随着管理层被捕,重新运营的可能性微乎其微。公司在公告中表示:“尽管有少数员工无薪留守,但我们判断已无法继续运营。重启日期未定,且由于负责人缺席,难以回答关于退款的问题。”