[비즈한국] 随着“物理 AI(Physical AI)”作为生成式人工智能(AI)的下一个阶段备受瞩目,大型科技企业正争相进军人形机器人领域。目前,占据生态系统先机的主要是美国和中国。如果说美国是以解决技术挑战的巨头企业为中心占据优势,那么中国则凭借坚实的供应链,正在展开规模化和速度战。在中美为争夺技术霸权而忙碌之际,曾被称为“机器人强国”的韩国,其竞争力不知不觉已然掉队。传统的机器人强国日本,在人形机器人领域也差距明显。为此,韩国大企业近期纷纷通过收购机器人企业来展开追赶。

曾追赶日本 ASIMO 的韩国 Hubo,如今状况如何?

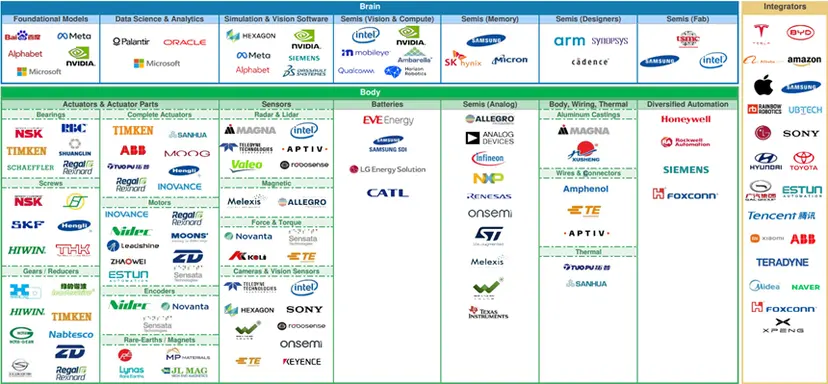

人形机器人像人类一样行走、说话、抓取并移动物体的商用化浪潮正愈演愈烈。正如过去两年 AI 领域受到追捧一样,市场普遍预测未来几年全球将掀起人形机器人研发热潮。工业机器人虽然已从高强度的简单作业开始,在生产现场的各个角落得到应用,但 AI 注入灵活性后的人形机器人的波及效应难以预测。评估认为,一旦具备自主性和智能的人形机器人被全面投入使用,将撼动工业现场的根基。

美国以特斯拉等大型科技公司为首,正专注于机器人平台。其宏大蓝图是通过构建类似 iPhone 的生态系统,从外形到软件(SW)、操作系统(OS)全面引领行业。中国拥有数以万计涉及零部件生产、样机设计等机器人供应链的企业。中国正通过厚实的供应链、制造能力以及政府的全方位政策支持,准备实现逆袭。

韩国处于什么状况呢?直到 2010 年代,韩国在人形机器人领域还颇具声望。韩国科学技术院(KAIST)的研究团队于 2004 年末在英国展示的 2 足行走机器人“Hubo”,当时已经开始追赶智能机器人最强国日本的“ASIMO”。进化的 Hubo 在 10 年后获得了美国国防部下属国防高级研究计划局(DARPA)主办的灾难救援机器人竞赛冠军。

釜山大学电气电子工学部教授李仁浩分析称:“2011 年福岛核事故发生时,连日本都未能利用机器人进行有效的物理响应,这引发了人们对机器人技术及系统效用性的质疑。2013 年和 2015 年举办的 DARPA 竞赛对机器人技术的发展方向产生了重大影响。”他接着解释道:“美国也曾一度对人形机器人的实用性提出质疑。尽管期望很高,但结论是现有技术不足以实现商用化。比赛结束后,主要的研发资金并没有流入人形机器人研究,但最近随着后续技术的发展,以及大企业纷纷投身人形机器人研发,经历过低迷期的人形机器人再次受到关注。”

日本擅长“工业与协作机器人”,韩国强在“AI”

目前,韩国在世界市场上尚未展现出亮眼的成绩,处于停滞状态。三星证券研究员姜熙珍分析原因称:“前期表达投资意愿的主要大企业尚未制定具体的机器人业务蓝图,且在被视为尖端机器人与 AI 技术结晶的人形机器人产业中,韩国企业未能凸显竞争力。”

日本在工业机器人及协作机器人领域依然拥有强大的技术实力。尽管在生产力方面中国已成为威胁性的第一名,但在品质方面仍存在局限。然而,在过去由日本领跑的人形机器人领域,其早已被美国和中国抛在身后。

根据中国人民网研究院于 2023 年末发布的技术专利报告,日本人形机器人技术专利累计申请量为 6058 件,与第一名中国(6618 件)的差距正在拉大。韩国特许厅对世界主要国家向专利局提交的 AI 技术应用机器人相关专利资料进行分析的结果显示,日本(235 件)仅排在第四位,落后于中国(3313 件)、韩国(1367 件)和美国(446 件)。

韩国被评价为在人形机器人的另一根支柱——AI 领域比日本略占优势。但面对飞速发展的 AI 和机器人创新,这些还远远不够。成均馆大学软件融合学院教授金善宇指出:“由于人形机器人和可再生能源领域的破坏性创新,几乎所有行业的竞争规则都在被改写,”并强调,“虽然‘黄金时间’尚未过去,但剩下的时间已不多了。”

韩国版人形机器人先锋企业的战略

在今年的 CES 上,从英伟达的机器人开发软件到中国机器人公司的人形机器人新技术,各方展开了激烈的竞争。在 CES 2025 记者座谈会上,三星电子005930副会长韩宗熙表示:“虽然不能说很快,但我们正在通过投资等方式致力于获取机器人技术实力。”这句话印证了韩国目前的现状。

三星电子和 LG 电子066570正通过收购专业机器人企业或获取公司经营权,吹响了进军人形机器人市场的号角。三星电子去年末收购了由 Hubo 研究团队成立的“Rainbow Robotics277810”。被称为 Hubo 之父的吴俊镐教授将加入代表理事直属的未来机器人推进团。虽然具体计划尚未出炉,但其构想是到 2030 年为止,专注于研发实现半导体生产线无人化工序的机器人。

LG 电子在上月末额外收购了商用自动驾驶机器人企业“Bear Robotics”30% 的股份,共持有 51% 的股份从而获得了经营权。Bear Robotics 建立了机器人软件平台,在利用优化路径移动多个机器人的集群控制和云监控解决方案等领域拥有技术实力。

现代汽车005380正以集团旗下波士顿动力(Boston Dynamics)的人形机器人“Atlas”为中心,关注其商用化时机。Atlas 是与英伟达机器人开发平台“COSMOS”开发相关联的韩国唯一的人形机器人。现代汽车提出了到 2030 年将尖端机器人在业务组合中的占比提升至 20% 的目标。拥有 34 年历史的波士顿动力公司作为麻省理工学院(MIT)的初创企业起家,于 2021 年被现代汽车收购,其性质与三星、LG 的两家机器人企业有所不同。

Naver 也因拥有构成 AI 机器人的大语言模型(LLM)、云端、机器人操作系统(OS)等多种核心技术而备受瞩目。Naver 最近被全球投资银行摩根士丹利评选的“人形机器人 100 强企业”所收录。它与三星电子、LG 电子、SK 海力士、现代汽车等 7 家韩国企业一同被重点关注其潜力。Naver 致力于开发和制造多种形态的机器人,如自动驾驶服务机器人“Rookie”、双臂机器人“Ambidex”、用于制作数字孪生的机器人“M2”等。摩根士丹利的报告中还列出了日本电子巨头索尼、汽车企业本田、丰田以及机器人企业 ASIMO 等。

不过,证券界也有人担心市场过热,对此持保留态度。因为相比预期,技术进步或商用化可能会有所推迟。

韩国政府已启动相关支持措施以构建生态系统。据业界透露,产业通商资源部正在准备发起“人形机器人联盟(暂定名)”。参与对象包括制造机器人成品的各大企业、生产机器人零部件的中小企业以及开发 AI 模型的软件公司。该联盟的主要目的是让构成人形机器人生态系统的多家企业齐聚一堂,共同探索实现产品高效商用化的方案。