【Bizhankook】2025年3月,欧洲代表性电池初创企业Northvolt背负着58亿美元(约合7.9万亿韩元)的债务轰然倒塌。从创立之初,Northvolt就被视为“欧洲电池的希望”,人们曾寄望它能在降低欧洲对中国电池制造商的依赖方面发挥核心作用。

在Northvolt破产程序尚在进行之际,其联合创始人兼前CEO彼得·卡尔森(Peter Carlsson)在破产消息公布仅3个月后,便创办了制造业AI初创公司Aris Machina,并开始重新募集投资。难道对于明星创业者而言,失败也算是一种资产吗?欧洲风险投资生态系统正面临一个根本性的拷问:如何在从失败中站起来的“重新挑战之美”与“逃避责任的特权”之间寻找平衡。

Northvolt的破产:欧洲电池战略的崩塌

Northvolt曾是以位于瑞典谢莱夫特奥(Skellefteå)的超级工厂为核心,象征着欧洲电池独立的企业。然而,由于大规模成本超支、质量争议以及需求预测失败等多种因素叠加,该公司于2025年3月宣布彻底关闭瑞典当地工厂。此后,随着最后一家客户斯堪尼亚(Scania)也将供应渠道转向中国宁德时代(CATL),Northvolt实际上已处于没有单一客户的状态。目前,工厂内剩余的约900名员工预计也将面临进一步裁员。其波兰格但斯克工厂已被出售给斯堪尼亚,其他业务部门也正在讨论出售事宜。

令人担忧的是,Northvolt从德国政府及德国复兴信贷银行(KfW)获得的6亿欧元(约合9000亿韩元)担保贷款,以及总额达4.5亿欧元(约合7000亿韩元)的德国海德(Heide)工厂项目仍处于未决状态。随着母公司实质上处于停滞状态,公共资金的回收可能性及项目的可持续性均充满不确定性。

Northvolt的破产不仅仅是一家初创公司的失败,更是欧洲整个电池产业在以中国为主导的全球价值链中结构性脆弱的缩影。在5月8日于慕尼黑举行的欧洲电池日(Interbattery Europe Battery Day)会议上,全球咨询集团P3 Group的Ines Miller博士对欧洲电池产业的现实进行了深刻剖析。

中国已凭借低价原材料、垂直整合以及大规模生产能力确立了稳固的价格竞争力。镍锰钴(NMC)和磷酸铁锂(LFP)电芯价格已下降了30~45%。随着近期中国企业集中发力LFP技术,其价格竞争力急剧攀升,导致欧洲电池产业在基于NMC的技术路线上难以抵挡中国的低价策略。

美国正通过《通胀削减法案》(IRA)为整个价值链提供实质性激励,加速本土化进程。具体而言,IRA针对在美国生产的电动汽车提供最高7500美元(约合1000万韩元)的税收减免,并强化电池核心材料的本地采购要求,以此促进美国的生产与加工。这不仅引导了电池供应链的本土化,也带动了欧洲和亚洲企业加大对美国的投资。

反观欧洲,依然困在监管、复杂性以及各国政策差异之中。不明确的产业战略、缓慢的执行力、高成本结构,这一切都与Northvolt的衰落密切相关。归根结底,Northvolt的破产既是对欧洲科技企业未来的一条线索,也是一种警告。这是欧洲尚未建立足够完善的系统性基础与缺乏政策执行力共同作用的结果。那么,谁应该汲取这些失败的教训?破产责任由谁承担、如何承担?未来战略又该如何改变与修正?这些问题在Northvolt的案例中显得尤为迫切。

Northvolt创始人创办新公司,重新崛起是否操之过急?

Northvolt联合创始人兼前CEO彼得·卡尔森在公司破产前套现了部分股权,随后立即联合创办了AI驱动的制造业初创公司Aris Machina。该公司目前正在开发用于优化制造工艺的AI软件,并在早期阶段就获得了Earlybird、Village Global、AENU、Planet A等欧洲主要风险投资(VC)机构的资金支持。

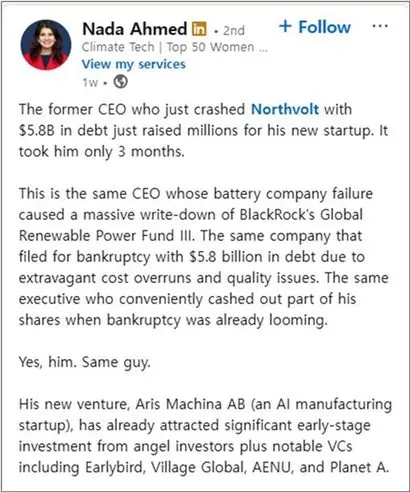

然而,由于其商业项目本身与Northvolt的主要失败领域相似,且在未对组织解体责任做出正式说明的情况下就立即开启二次创业,彼得·卡尔森受到了相当大的批评。社交媒体上对此议论纷纷。挪威气候技术专家Nada Ahmed在LinkedIn上质疑道:“这位背负58亿美元债务导致公司破产的CEO,仅仅3个月后就靠新初创公司筹集了数百万美元。客户流失、质量问题、成本激增,甚至还套现了部分股份。但为什么没人阻止他?这难道是风险投资疯狂到顶峰的表现吗?”

此案例让人联想到共享办公领域的标志性人物——WeWork创始人亚当·诺依曼(Adam Neumann)。诺依曼在WeWork破产后,创办了名为“Flow”的住房租赁平台,并再次获得了投资。

在WeWork企业估值从约470亿美元(约合64万亿韩元)暴跌至80亿美元(约合10.9万亿韩元)期间,诺依曼身为CEO,却将企业资金用于个人项目,并让家族成员干预公司运营,引发巨大争议。即便如此,他在离职时仍获得了约10亿美元(约合1.3万亿韩元)的离职补偿。

在此背景下,当美国知名VC安德森·霍洛维茨(Andreessen Horowitz)决定向诺依曼的新初创公司投资3.5亿美元(约合4700亿韩元)时,业界引起了轩然大波。许多投资者和创业者对诺依曼在WeWork存在负面经营记录的情况下仍能获得大规模投资表示怀疑。

特别是诺依曼的新公司“Flow”虽然被定义为住房租赁平台,但被指出与现有的高端公寓并无太大区别。这引起了担忧,认为他可能在重复使用WeWork时期提到的“社区调整后EBITDA(Community-adjusted EBITDA)”这类模糊概念。“社区调整后EBITDA”是亚当·诺依曼与当时的WeWork管理层为了夸大或扭曲财务稳健性而创造的非标准会计指标,被投资界和会计专家批评为典型的“数字欺诈”。WeWork当时实际上承受着数十亿美元的亏损,却通过该指标宣称公司“即将盈利”。

现实情况是,诺依曼能轻松获得大规模投资,而女性或有色人种创业者在融资时却依然困难重重。诺依曼的案例清晰地揭示了风险投资生态系统中存在的结构性失衡与偏见。

像这样,对于部分知名创业者来说,“失败也能成为投资资本”的现象再次敲响了警钟。省略对失败的分析与责任追究,其带来的负面影响远不止于情感上的不适。初创企业与风险投资生态系统因为承担风险,所以有一种包容失败的文化。冒着风险取得成功的人被包装成英雄,而成功背后被遮蔽的大大小小的问题,往往被视为可以忽略的“琐事”。这种现象正在动摇健康的生态系统。

欧洲也一直像硅谷一样鼓励“从失败中学习”。但为了保持生态系统的健康,有必要对“负责任的失败”进行反思。Northvolt前CEO重新创业的消息,正是对欧洲初创企业生态系统未来深感忧虑的警告声。

作者Lee Eun-seo曾在韩国主修法律,后在柏林学习戏剧。目前定居于兼具艺术城市与欧洲初创企业枢纽地位的柏林,与城市共同成长,并领导着致力于连接韩国与德国初创企业生态系统的123factory。