[비즈한국] 30多岁的A某于今年2月签署了首尔阳川区一套公寓的买卖合同,在临近支付尾款日期时,他再次向银行咨询了贷款利率。上个月申请贷款时利率还在3.7%左右,他原本期待随着近期韩国央行下调基准利率,贷款利率能有所下降。然而,银行方面却告知他利率已升至3.8%左右,并解释称这是由于债券价格反而上涨所致。

近期,随着房地产交易增加,贷款申请也随之激增,本月截至13日的8个工作日内,5大商业银行(KB国民、新韩、韩亚、友利、NH农协银行)的家庭贷款余额合计增加了2.7609万亿韩元。其中,住房抵押贷款占了2.1665万亿韩元,信用贷款也达到了6397亿韩元。

浮动利率竟然比固定利率还要高……

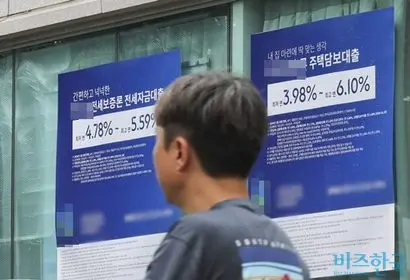

据银行联合会统计,以16日为准,5月新发放贷款基准的COFIX(资金筹措成本指数)为2.63%,较上月的2.70%下降了0.07%个百分点。虽然银行的浮动利率住房抵押贷款(住抵贷)利率理应随之下调,但由于大多数借款人选择使用5年期固定利率贷款产品,他们对利率下降的感知并不明显。特别是由于政府试图通过“引导固定利率贷款产品”来管控家庭负债,有分析认为,银行方面也在“看政府眼色”行事。

事实上,A某曾预测未来2~3年韩国央行还会降息,因此向银行咨询了浮动利率贷款,得到的回复却是该利率比固定利率还要高出0.3%个百分点以上。原本因风险溢价理应更低的浮动利率,如今却出现了高于固定利率贷款产品的倒挂结构。

正因如此,选择固定利率贷款产品的借款人比例高达90%。银行业解释称,近期随着对房价上涨的期待,加上在压力测试DSR(总负债本息偿还比率)第三阶段实施前,想要提前贷款的需求蜂拥而至,导致固定利率贷款产品的利率反而上涨了。

实际上,银行的固定利率产品利率确实在上升。4大银行(KB国民、新韩、韩亚、友利)的固定利率住抵贷利率在4月份曾一度降至3.32%~4.78%,但随着此后贷款申请激增,截至6月16日已升至3.49%~5.01%的水平。在这期间,尽管韩国央行下调了基准利率,借款人却无法感受到降息带来的实际效果。

金融监管部门的“整治”能平息不安情绪吗

对此,金融监管部门开始介入整治。随着以首都圈为中心的房价上涨与降息期待重叠,金融监督院于16日召集了主要银行负责人。监管计划检查各银行是否存在超出月度及季度供应计划、盲目发放贷款的情况,并表示若发现违规行为,将采取削减次年贷款供应计划的处罚措施。

银行需将高DSR贷款比例分别控制在总贷款的5%和3%以内,此举旨在确认该目标是否得到了切实遵守。监管部门不仅会对贷款增长幅度较大的银行进行检查,还计划在贷款增速不降的情况下,祭出进一步的应对方案。

特别是针对房地产买盘集中的首都圈,有方案提出提高加算利率。受此影响,银行业内部采取的限制每日贷款受理额度或加强贷款条件等措施,预计短期内仍将持续。

一位银行相关人士表示:“按照常理,基准利率下调,贷款利率也应随之下降,但为了遏制‘竭尽全力贷款买房(Young-gle)’的现象,金融监管部门围绕利率采取了多项措施,导致5年期住抵贷利率反而降不下来,银行也在看监管部门的脸色。”但他同时也担忧道:“仅靠限制住抵贷和调节利率,似乎很难真正控制住房地产价格。”