[비즈한국] 由商业银行参与的韩国银行(央行)数字货币测试“汉江项目”将于本月结束。韩国银行计划在完成4月至6月为期3个月的实验并进行系统整备后,后续将开展个人间转账、数字代金券等后续测试。然而,由于新政府正加快步伐,推进包括民间“稳定币”发行在内的数字资产制度化,加之银行界对继续进行CBDC追加测试表现出难色,该项目后续进展备受关注。

韩国银行与7家银行(KB国民银行、新韩银行、韩亚银行、友利银行、NH农协银行、釜山银行、IBK企业银行024110)的存款代币电子钱包试点项目将于本月30日结束。7月1日起,将无法再使用存款代币进行结算和充值,剩余代币余额将退还至关联账户。新韩银行等已通知电子钱包持有者,自7月16日起将删除App内的存款代币菜单,此后将无法进行交易。

“汉江项目”是中央银行数字货币(CBDC)研究与开发的一环。CBDC是指由中央银行制造、发行和流通的数字货币。通过分布式账本技术发行的CBDC价值固定,可以替代法定货币。存款代币是指将银行存款代币化为数字形式的资产,并像现金一样使用。此次项目的目标是测试基于CBDC发行的存款代币在代金券功能上是否运作顺畅,并让市民切实体会数字货币的效用。

韩国银行长期以来一直在探讨引入CBDC的可能性。该行于2020年4月首次公布了CBDC测试推进计划。通过选定合作方,于2021年8月至2022年11月进行了旨在实现CBDC流通与支付服务功能的模拟实验。模拟实验结束后,韩国银行与金融委员会、金融监督院于2023年11月制定了旨在进行数字货币实物交易测试的“CBDC实用性测试”详细推进计划。

由于“汉江项目”是针对普通市民的实验,因此实施过程十分审慎。入选创新金融服务的KB国民、新韩、韩亚、友利、NH农协、釜山、IBK企业等7家银行参与其中,电子钱包数量限制在最多10万个(参与人数10万人)。在上述银行拥有存款账户且年满19岁的市民均可申请开通电子钱包。

存款代币并非个人或企业直接使用的通用货币,而是作为仅供金融机构使用的“机构用”数字货币发行。由韩国银行发行数字货币,7家银行持有,并将其用于银行间资金交易或最终结算时的实时资产。

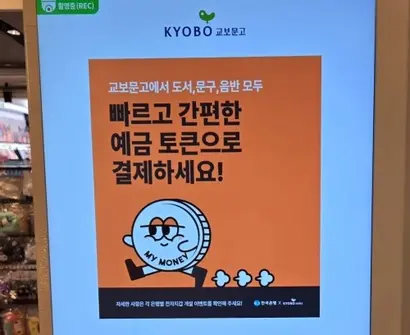

项目参与者可以将存款转换为代币,并在指定的场所购买商品或服务。使用场所涵盖线上线下,包括教保文库、便利店7-Eleven、怡得咖啡(EDIYA Coffee)、农协Hanaro超市、现代家庭购物、外卖平台“Dangyoyo”以及K-pop周边销售平台Cosmo等。

韩国银行计划在第一次测试结束后,基于分析结果推进第二次测试。作为后续实物交易的第二次测试,将重点关注个人间转账及数字代金券程序的应用等。由于只有入选创新金融服务的金融公司才能参与,因此预计将由上述7家银行继续推进。韩国银行表示,将在测试结束后进行约2个月的系统整备,并与银行界协商后进行第二次测试。

然而,第二次测试的落实似乎并不容易。首先是与政府之间存在立场差异。新政府积极推动稳定币的民间发行,而韩国银行则倾向于集中力量发展CBDC。稳定币虽然是与实物资产挂钩价值的虚拟资产,但由民间发行。在韩国,根据宪法,货币发行权仅限中央银行(韩国银行),因此民间发行韩元稳定币是不可能的。

李在明总统对韩元计价稳定币的发行与流通持积极态度。他在竞选期间将其作为主要承诺,这使得制度上允许民间发行的可能性增大。本月10日,共同民主党议员闵丙德等人还提议制定“数字资产基本法”,允许通过预先核准制发行稳定币。

与政府不同,韩国银行始终保持保守态度。这是因为如果由民间发行充当货币角色的稳定币,可能会影响货币政策或宏观经济。韩国银行行长李昌镛在2日举行的“2025 BOK国际会议”上向美国联邦储备委员会(Fed)理事克里斯托弗·沃勒表示:“是否允许非银行机构发行韩元稳定币需要慎重考虑”,“与美国不同,韩国存在资本管制。必须考虑到非银行机构可能规避资本管制的风险。”

韩国银行副行长刘相大也在24日举行的座谈会上表达了相同的看法。刘副行长强调:“即使引入稳定币,也应优先允许监管水平较高的银行发行,并逐步扩大至非银行机构,这样才比较稳妥。”

与银行界的协调也是关键。针对后续实物交易测试,银行界表达了成本、流程等现实困难。据悉,在23日银行联合会与李行长举行的座谈会前分发的“韩国银行相关业务待办事项”报告中提到:“在推进后续测试的过程中,与韩国银行存在分歧,目前正在协调”,“这不仅是简单地延长现有测试,而是与进行一项新项目处于同等难度”。

或许是意识到了这一情况,刘副行长在24日表示:“目前处于结束第一次试点测试并准备第二次试点测试的阶段”,“由于政府尚未就引入稳定币明确立场,政策不确定性依然很大。将继续与银行界进行协商。”