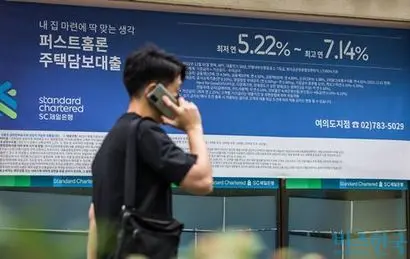

[비즈한국] 今年10月签约购买京畿道河南市公寓的上班族张某(40岁)。他原本计划在今年年底前支付尾款,但最近在咨询贷款时却陷入了紧急状态。因为住房抵押贷款利率正在持续攀升。

刚签约咨询时,利率还在4%出头,但最近已经涨到了4.3~4.4%。特别是贷款咨询师告知,到12月底利率可能会逼近5%。尽管他在一家名气响亮的大型企业工作,依然面临这种情况。更糟糕的是,甚至传出了“今年无法办理贷款”的可能性。因为部分银行正呈现出完全停止线下贷款办理的趋势。为此,张某正在考虑是否要请求卖方谅解,将尾款支付日期推迟到明年年初。

夫妻合并税前年收入超过3亿韩元的40多岁职场人金某也同样感到惊慌。金某原本打算出售现有的价值25亿韩元的公寓,去购买江南盘浦的公寓。他在去实地考察时,竟在房地产中介所就被“拒之门外”。

当他表示想要看房时,中介所老板直接问道:“你了解过能否办贷款吗?”并表示:“如果要贷款买房,现在就请在这里确认贷款额度。”金某随即致电银行,结果大吃一惊。得到的回复是:购买江南公寓时无法办理住房抵押贷款,仅能办理1亿韩元的生活稳定资金贷款。由于没有贷款就无法买房,金某最终放弃了江南公寓的交易。

由于房地产价格和贷款额度急剧上涨,各家银行为了看政府脸色,纷纷关闭了贷款窗口。据统计,截至今年11月20日,KB国民、新韩、韩亚、友利银行的家庭贷款增加额总计达7.8953万亿韩元。这已经比各商业银行向金融当局提交的今年年度增长目标(5.9493万亿韩元)超出了32.7%。

政府调控作为支撑房价关键支柱之一的贷款,成为了这场恶性循环的开端。政府在发布6·27对策时,曾要求将下半年的家庭贷款增长目标缩减至现有水平的一半。在此期间,房地产价格暴涨,购房者纷纷贷款加入买房大军。相反,由于政府要求缩减家庭贷款目标值,最终导致实际增长额超过了预期目标。

某银行相关人士担忧地表示:“根据年度目标,上半年发放的家庭贷款,按照缩减后的目标来看,最终变成了‘发放过多’的结果。由于银行贷款被指责为支撑房价的支柱,四大银行目前正处于火烧眉毛的境地。”

事实上,甚至还没到12月,各银行就已经在关闭贷款窗口了。KB国民银行已于22日停止了今年内发放的购房用抵押贷款的非接触式(线上)贷款渠道。从24日起,线下窗口也将停止受理。韩亚银行决定从25日起阻断今年内执行的住房抵押贷款和租赁保证金贷款申请,新韩银行和友利银行预计也将很快加入暂停受理家庭贷款的行列。

前述上班族张某无奈地表示:“我觉得最近房地产交易减少,也是因为贷款变难了。我从没想过买房竟然还需要担心贷不到款的情况发生。”