[비즈한국] 政府正着手制裁与非面对面金融产品销售相关的“暗黑模式(在线欺骗性营销手段)”。韩国金融委员会近日制定了针对在线金融产品相关暗黑模式类型的指导方针。该指导方针将于今年4月实施。随着非面对面金融产品订阅的普及,越来越多的金融公司在APP中使用轻快、简单的表达方式或开展参与型营销,此次指导方针的实施能否起到制约作用备受关注。

金融监管部门近日发布了针对在线金融产品销售相关暗黑模式的指导方针。其核心是将金融产品特有的暗黑模式划分为4大类别和15个细分类别。该指导方针的适用对象为受《金融消费者保护法》(简称“金消法”)管辖的经营者,包括金融产品销售商、咨询商以及被指定为创新金融服务的金融科技公司等。

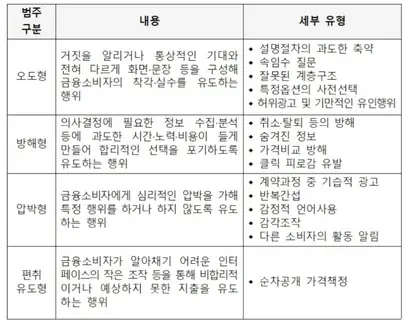

根据新制定的指导方针,在线销售金融产品的暗黑模式类型大致分为误导型、阻碍型、施压型、诱导骗取型等4类,每类下设1至5个细分类别,共计15种。误导型是指通过刻意的界面或语句诱导金融消费者产生错觉或犯错,细分类别包括欺骗性问题、特定选项预先勾选等。阻碍型是指通过增加决策难度促使消费者放弃理性选择,例如隐藏必要信息或诱导用户进行多次点击等。

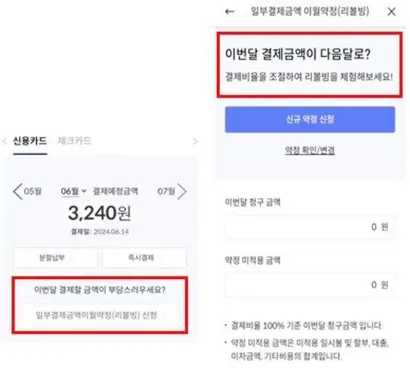

施压型是指在产品订阅过程中突然弹出无关产品的广告,或使用刺激情绪的表达方式对消费者施加心理压力。诱导骗取型是指诱导消费者进行非理性支出,如在产品订阅过程中逐步展示隐藏费用的“分段式价格策略”等均属于此类。

本次金融产品暗黑模式指导方针将于2026年4月起适用。金融委员会解释称:“将在金融公司进行系统开发、内部规定整顿等约3个月的准备期后正式实施。虽然主要诱导金融公司通过自查积极履行,但在必要时会通过金融监督院进行指导和监督。”同时,金融委员会还暗示了未来立法的可能性,提到“将根据行业对指导方针的遵守情况,探讨通过修订《金消法》将其法制化的必要性”。

此前并非没有针对在线金融产品销售的制裁。在《金消法》中,非面对面销售与面对面销售一样,都适用禁止不公平经营行为、禁止不正当劝诱行为等规定。然而,与遵循《电子商务法》的一般商品不同,金融产品因缺乏具体标准,一直被指处于暗黑模式的监管盲区。

资本市场研究院研究委员郑秀敏(音译)在《国内外暗黑模式监管趋势与金融产品领域指导方针的必要性》一文中指出:“《金消法》制定的是面对面经营行为规则,在在线金融交易中的适用并不明确,且难以判断是否合规。在金融APP中可以观察到各种干扰消费者理性判断的暗黑模式。例如使消费者难以做出有利选择的复杂说明、过度要求个人信息提供、解约及变更程序繁琐等。”

事实上,随着越来越多金融公司通过简单、轻快的表述诱导用户订阅高风险产品或提供个人信息,这种现象是否会消失引发关注。例如,去年年底,Toss证券在推出海外股票期权(在未来特定时间以约定价格买卖资产的权利)前夕,便陷入了暗黑模式争议。在针对部分消费者进行的模拟投资中,被指过度强调收益率而鼓励高风险投资。此后,关于降低高风险投资产品准入门槛的营销行为引发了激烈的讨论。

本次指导方针将“使用煽动性语言”列为在线金融产品暗黑模式的细分类别,意指通过情感操纵来诱导经营者所期望的选择行为。指导方针中明确的案例是某信用卡公司在APP中将循环还款(Revolving)服务描述为“去体验一下”。循环还款是指将部分还款金额延后支付的服务,由于延后金额需缴纳高额手续费(2024年平均为17.45%),若不慎使用可能会陷入信用不良的深渊。金融监管部门指出,用“体验”这种轻描淡写的词汇诱导使用循环还款属于暗黑模式行为。

金融委员会相关人士解释道:“是否违规取决于具体情况。在金融产品营销中使用情感表达本身是允许的。只有在消费者无法理解或与其他暗黑模式行为相结合的情况下才会受到监管。”该指导方针本身以自愿遵守为原则,不具备法律约束力也是其局限性所在。上述人士表示:“目前已有《金消法》、《电子商务法》、《标识广告法》等进行监管,制定指导方针旨在优先引导行业的自愿参与。”

相关行业也正在为指导方针做准备。在三家互联网专业银行(K Bank、Kakao Bank323410、Toss Bank)中,Kakao Bank方面表示:“正在审查指导方针的宗旨和内容,并据此开展内部标准整顿及流程检查等必要程序。我们将从客户保护的角度积极应对制度变化。”

也有观点认为,为了保护消费者,长期来看应超越指导方针的范畴实现立法。金融消费者联盟副会长姜亨九(音译)指出:“金融产品的销售过程是以供给者为中心,而非以消费者为中心。金融术语本身对于普通人来说就难以理解,在非面对面订阅产品的过程中,由于缺乏充分说明,很容易出现问题。一旦同意了说明书,金融公司通常就免责了,这种结构使得在线金融产品销售很容易让消费者受害。有必要通过立法使销售监管更加严密。”