[비즈한국] “我们将每年发现至少1种候选药物,进入至少1项临床试验,并完成至少1项技术转让。”

人类基因组创新药物开发商 Can-Cure Therapeutics 的首席执行官 Lee Byung-chul 在27日于首尔汝矣岛康莱德酒店举行的 IPO(首次公开募股)说明会上提出了这一目标。Can-Cure Therapeutics 成立于2019年2月,距离成立7年后的下个月16日即将登陆科斯达克(KOSDAQ)市场。

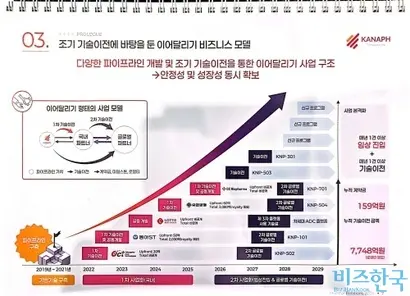

作为一家生物科技企业,Can-Cure Therapeutics 建立了不同寻常的强大合作伙伴关系。GC绿十字006280是上市前持有13.06%股份的第二大股东。该公司与 Can-Cure Therapeutics 的首席执行官 Lee Byung-chul 签署了表决权共同行使协议,并对其持有的半数股份设定了3年的自愿保护锁定期(锁仓),从而消除了上市后可能出现的“ overhang”(潜在抛售压力)风险。GC绿十字于去年12月就同时针对 EGFR(表皮生长因子受体)和 c-Met(肝细胞生长因子受体)的双特异性抗体 ADC(抗体偶联药物)候选药物“KNP-701”签署了技术转让及联合开发协议。

东亚素希奥集团(Dong-A Socio Group)则由创始家族成员进行个人投资,并以集团下属子公司身份成为新药开发的合作伙伴。东亚素希奥控股公司董事长姜正锡(Kang Jung-seok)是持有8.5%股份的第三大股东。新药开发商东亚制药(Dong-A ST)170900已于2022年12月以总额2030亿韩元的价格引进了基于双特异性抗体(Anti-FAP·IL-12mu)的免疫抗癌药物候选药物“KNP-101”,并正在进行联合开发。

此外,Can-Cure Therapeutics 还于2022年3月向 OSCOTEC039200 转让了合成新药候选药物“KNP-502”,该药物可同时抑制在抗癌治疗后诱导耐药性的 EP2/EP4 受体;2024年3月向柳韩洋行(Yuhan)000100 转让了靶向 SOS1 蛋白(参与 KRAS 突变癌种的癌症生存信号传导)的候选药物“KNP-504”。与乐天生物制剂(Lotte Biologics)则在2025年7月签署了下一代 ADC 平台联合开发协议。Can-Cure Therapeutics 的累计技术转让金额高达7748亿韩元。2020年9月,该公司还与三星生物制剂(Samsung Biologics)207940 签署了 CDO(合同开发)协议,涵盖了视网膜疾病治疗候选药物“KNP-301”的细胞系开发、工艺开发、非临床及临床样品生产等新药开发的整个过程。

Lee Byung-chul 首席执行官自信地表示,公司已构建了可持续的新药开发系统。即通过独有的疾病特征挖掘系统分析海量人类基因组数据,推导出与疾病高度相关的有前景靶点,并应用最佳模态,从而建立了具有竞争力的管线。基因组数据在挖掘生物标志物方面发挥着核心作用,用于筛选预期在新药给药后治疗反应率较高的患者群体。通过根据基因组突变特征对患者进行精确分类,可以大幅提高新药开发的临床成功率。

Can-Cure Therapeutics 拥有双特异性抗体、小分子化合物、ADC 等多种模态的研究能力。Lee 首席执行官在国际制药生物行业的从业经历也是公司的资产。Lee 首席执行官解释说:“在跨国新药开发商基因泰克(Genentech)工作时,我曾有将 ADC 候选药物推进到临床1期的经验。在日企参天制药(Santen)工作时,我洞察了黄斑变性疾病的未满足需求,目前正将其开发为公司的管线产品。”

Can-Cure Therapeutics 期待通过科斯达克上市募集320亿韩元。扣除运营资金(52亿韩元)和手续费等,其余260亿韩元中的57.3%将集中用于 KNP-101 和 KNP-701 的开发。计划向 KNP-101 投入57亿韩元,向 KNP-701 投入92亿韩元。

然而,业内部分人士对公开发行价格过高表示担忧。尽管 Can-Cure Therapeutics 的潜力得到认可,但其选取的对比企业皆为财务结构稳健的韩国制药公司,从而定价偏高。Can-Cure Therapeutics 选取了钟根堂(Chong Kun Dang)、韩美药品(Hanmi Pharm)、保宁制药(Boryung)、Onconic Therapeutics 等4家公司作为最终对比企业,将希望发行价定为1万6000韩元至2万韩元。

对此,首席财务官(CFO)副总裁 Park Chang-won 表示:“大多数竞争性新药开发商目前处于亏损状态,且由于市盈率(PER)较高,如果与它们进行比较,反而会拉高我们的企业价值。”并表达了将正面应对争议的决心:“(通过将钟根堂等作为对比企业)我认为我们实际上已经保守地评估了企业价值。”