[비즈한국] 3月10日,德国生物技术领军企业BioNTech发布了一则不同寻常的人事公告。联合创始人兼首席执行官Uğur Şahin和首席医学官Özlem Türeci宣布,他们将在合同期满后的2026年底离职,并创办一家专注于下一代mRNA技术的新公司。BioNTech曾在新冠大流行期间与辉瑞(Pfizer)共同开发了新冠疫苗,从而享誉全球。

此消息一出,市场立即做出反应。公告当天,BioNTech的股价暴跌了约22%。不过,这一跌幅并非仅由创始人离职导致。当天公布的2025年第四季度业绩低于市场预期,且2026年的年度营收预期(20亿至23亿欧元,约合3.4万亿至3.9万亿韩元)也大幅低于市场专家的预测,多重利空因素共同造成了市场动荡。

重回拓荒者之路,连锁创业的欧洲生态系统

这一新闻之所以引人注目,并非仅仅因为管理层的更迭。在欧洲初创企业生态中,已经成长为大型企业的创始人选择回归初期研究阶段,这种情况非常罕见。BioNTech不仅是一家全球上市公司,更凭借大流行期间积累的雄厚现金储备,成为了一家积极推动抗癌药和免疫疗法开发的大型生物制药企业。截至2025年底,公司持有约172亿欧元(约合29.2万亿韩元)的现金、现金等价物及有价证券,即便录得11.4亿欧元(约合1.9万亿韩元)的净亏损,公司依然保持着大规模的研发投入。

创始人的解释很明确。随着BioNTech将重心转向后期临床开发和商业化阶段,他们发现自己难以有足够的时间投入到擅长的初期研究与探索中。两人在联合声明中表示“准备再次成为拓荒者(ready to become pioneers again)”,并宣布新公司将专注于人类临床试验前阶段的初期mRNA药物研究。BioNTech目前正在研究向新公司转让部分mRNA相关权利及技术,以换取该公司的少数股权及基于绩效的回报。两位创始人计划保留其在BioNTech约15%的股份,因此这更像是一种职能分离,而非完全分道扬镳。

这一决定表明,初创企业创始人的角色可能会随着企业成长阶段的不同而发生改变。在生物领域,随着项目转向后期临床、监管审批、生产和商业化阶段,组织结构趋于复杂,决策速度往往会变慢。对于Şahin和Türeci来说,这是他们的第三次创业。两人曾于2001年联合创立了Ganymed Pharmaceuticals,后以4.6亿美元(约合6700亿韩元)的价格出售给安斯泰来(Astellas)。随后于2008年创立了BioNTech。此次新公司的成立,是他们“连锁创业(serial entrepreneurship)”经历的延续。

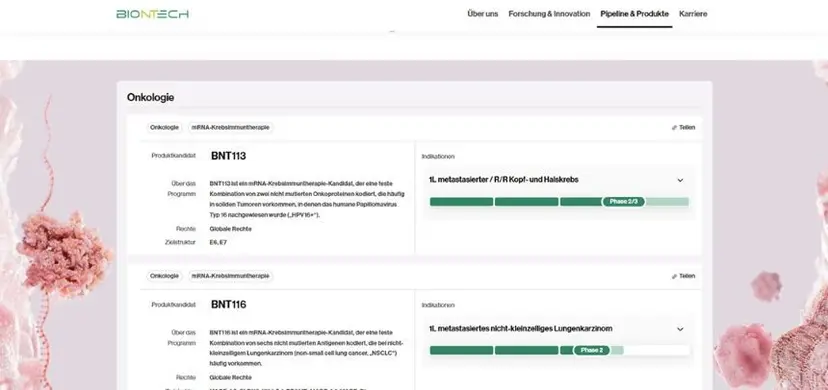

成长型公司的课题:生物制药公司的产品管线

从短期来看,BioNTech面临的风险显而易见。德国资产管理公司Union Investment的基金经理Markus Manns在评论创始人离职时表示,这是“非常糟糕的消息,留下了许多疑问”,并称BioNTech正在“失去心脏与灵魂(heart and mind)”。美国投资银行Leerink Partners在评价此次转型为“符合逻辑的步骤”的同时,也质疑了BioNTech在失去创始人的情况下,能否有效地重复并扩展其开发方法。特别是考虑到BioNTech在大流行后正面临从单一新冠疫苗生产商向多产品生物制药企业转型的挑战,两位创始人的同时离开无疑加剧了战略延续性的不确定性。

另一方面,公司表示抗癌药管线和新冠疫苗业务不会受到影响,并已启动继任管理层的遴选程序。新任首席执行官的招聘条件包括“后期临床开发及商业化执行经验”。BioNTech的目标是到2030年成为拥有一系列产品的商业化生物制药公司,截至2026年底,公司已有15项肿瘤学临床三期试验正在进行中。临床三期(Phase 3)是新药开发的关键关口,旨在针对数百至数千名患者大规模验证实际疗效与安全性。只有通过这一阶段,药物才能获得监管部门批准并投放市场。

2025年,BioNTech与百时美施贵宝(Bristol Myers Squibb, BMS)签署了一项规模最高达111亿美元(约合16万亿韩元)的战略合作伙伴关系,以加强下一代抗癌免疫疗法管线。这一举措与公司希望将自身重塑为一家能够结构化运作资本、临床及商业开发,而非单纯依赖创始人个人科学能力的平台型企业的愿景相一致。

在生物制药领域,产品管线(pipeline)是指当前正在开发的新药候选物列表及其开发阶段。对于普通制造业而言,工厂和设备是核心资产,但对于生物制药企业,“未来能卖出多少药”决定了公司的价值。一种新药的寿命受专利保护期限制,而开发一种新药往往需要10年以上的时间和数千亿韩元的投入。因此,投资者看重的不是当前的盈利,而是正在进行临床试验的药物未来的销售潜力。换句话说,产品管线就是未来营收的预告片。通常,进入临床试验的药物真正能上市的比例仅为10%左右。因此,候选物越多、开发阶段越靠前,风险就越分散。

就BioNTech而言,为了降低对新冠疫苗单一产品的依赖,积极扩大抗癌药管线是目前最重要的课题。投资者之所以对创始人离职反应敏感,正是因为他们认为管线的成败归根结底取决于创始人的科学判断力。

在欧洲生态系统中留下新评价的创始人

这一案例从欧洲,特别是德国初创企业生态系统的视角来看具有重要意义。长期以来,欧洲一直被评价为“基础科学强大,但缺乏将其培育为大型企业的能力”。BioNTech是打破这一刻板印象的罕见案例。这家从美因茨(Mainz)起家的科学初创企业不仅成为了全球应对大流行的核心,目前还在执行将重心转向抗癌药物的战略转型。创始人们再次创办新公司,这可以解读为一个信号:一次成功成为了下一次创新的资源,而成熟企业正在成为新初创企业的技术基石,生态循环结构已开始运转。

从mRNA技术的角度来看,这一选择的背景也容易理解。虽然新冠疫苗验证了mRNA的商业化可能性,但在下一代癌症治疗、个人化免疫疗法、非传染性疾病适应症拓展以及递送系统(delivery system)技术改进等方面,仍有许多尚未在临床上得到验证的广阔领域。新公司瞄准的正是这一初期探索阶段。不过,新公司的名称、总部地址和预算规模等具体细节尚未公开。

这一案例也为韩国初创企业生态系统提出了一些问题。人们倾向于将创始人的成功路径简单地理解为“经营企业直至壮大”,但对于深度科技(Deep-tech)和生物领域而言,创始人的比较优势往往在于初期探索和假设验证阶段。企业成长的每个阶段都需要不同的能力,创始人根据变化调整自己的角色,对整个生态系统而言可能更为高效。BioNTech的案例促使我们重新思考,应将创始人的离职视为企业的失败,还是技术创新系统的一个必要循环周期。

作者李恩书(音译)在韩国攻读法学,并在柏林学习戏剧。她现居柏林这座艺术之城和欧洲初创企业中心,与城市共同成长,并领导着致力于连接韩国与德国初创企业生态系统的123factory。