[비즈한국] 实损保险(实报实销型医疗保险)的参保率约占国民总数的70%,被称为“第二医保”。然而,该险种存在一种畸形结构,即9%的参保人领走了约80%的保险金。实损保险引发的过度医疗已扰乱市场,并对医疗体系造成了不可逆的伤害,如导致患者规避必需医疗服务等。本文将回顾实损保险的历史,探讨其如何与非重症领域的非医保项目相结合产生影响,并分析未来引入的第五代产品应向何处发展。

实损保险被纳入医疗改革的原因在于,它与非医保项目结合后往往会导致“过度医疗”。患者因缴纳了保费,倾向于接受昂贵的诊疗;而医生因诊疗量与收益挂钩,也会积极推荐相关服务,双方形成了利益共识。此外,“信息不对称”也是重要诱因。作为非专业人士,患者很难判断自己真正需要什么医疗服务,也难以评估医生提供的服务对自己健康的实际贡献。于是,患者在面对昂贵的诊疗方案时,只要听到一句“反正有实损保险”,便往往会做出高消费的选择。

利用这一点,各医疗机构制定的非医保诊疗费差异极大。患者在就医前很难了解价格,而实际支付的金额更是千差万别。虽然卫生部门为保护患者选择权已公开非医保诊疗费十余年,但最初期待的“价格竞争效应”微乎其微。这项制度已逐渐变得名存实亡,患者不关心,医疗机构也不在意。截至2024年,政府公开了医疗机构623个非医保项目的价格,包括治疗材料(167)、MRI(75)、超声检查费(78)、疫苗接种(63)、功能检查费(46)、处置及手术费(44)、牙科处置及手术费(20)、牙科补缀费(14)、辅助器具(12)、证明书手续费(31)及其他(73)等。

价格差距在韩国保健福祉部与健康保险审查评价院开展的调查中也得到了证实。根据《2024年非医保价格(诊疗费)调查分析结果》,在白内障手术用多焦点晶体方面,首尔某诊所的最低收费约为29万韩元,而首尔另一家诊所则高达680万韩元。最高价680万韩元是中间价220万韩元的3.1倍。在手法治疗方面,首尔某诊所为10万韩元,而庆尚南道某诊所则约为26万韩元。手法治疗的平均费用较去年上涨了2.5%,且最高价(28万韩元)是中间价(10万韩元)的2.8倍。

医疗机构的这种诊疗行为在“非医保项目医保化”实施后表现得更加明显。换言之,医疗机构负有不可推卸的责任。据保险研究院的《实损医疗保险非医保保险金分析》报告显示,自2020年9月将白内障相关检查纳入医保后,多焦点晶体的平均价格急剧上涨。在白内障住院索赔金额占比较高的前10家诊所中,除2家外,其余诊所均提高了多焦点晶体的单价。由于白内障相关检查的平均费用从2020年9月之前的130万韩元降至之后的5万韩元水平,医疗机构选择了提高多焦点晶体单价的方式来弥补。报告指出,其价格从平均266万韩元上涨至420万韩元。

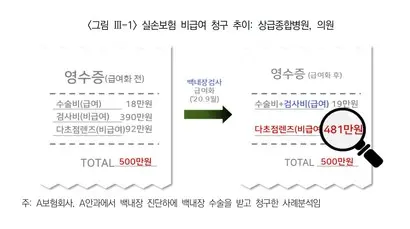

报告还指出,总索赔金额与医保化之前完全相同的情况大量存在。医保化之前,检查费(非医保)为390万韩元;医保化后,检查费(医保)大幅降至1万韩元,但多焦点晶体费用却从92万韩元涨至481万韩元,导致总索赔金额仍保持在医保化前的500万韩元。即医保化前由手术费(医保)18万韩元 + 检查费(非医保)390万韩元 + 多焦点晶体(非医保)92万韩元组成,总额500万韩元;医保化后变为手术费+检查费(医保)19万韩元 + 多焦点晶体(非医保)481万韩元,总额依然是500万韩元。报告分析称:“预计由于白内障相关检查费的医保化,2020年实损保险总赔付额增加了3.42%。”

保险公司赔付率的上升最终威胁到实损保险的可持续性。未来的一代人可能将无法投保到“真正需要时能获得保障”的实损保险。目前,保险公司的实损保险赔付率持续维持在高位,自2009年以来,从未跌破过100%。根据保险开发院的基础统计,实损保险赔付率合计比例(已发生赔付率+经营费用率)在2018年为113.8%,2019年为125.5%,2020年为123.7%,2021年为124.6%,2022年为111.6%,2023年为113.7%。尽管保险公司每年都在大幅上调保费,但涨幅仍赶不上赔付率的增长。受此影响,近期已有十余家保险公司停止销售实损保险,市场供应正趋于萎缩。

![[实损保险紧急诊断] ① 70%国民投保的“第二国民医保”,保险金却被9%的人垄断](https://s.bizhankook.com/attachments_thumb/2026/05/93877_thumb.webp)