[비즈한국] 据Bizhankook采访确认,首尔住宅都市公社(SH)近期与汉江巴士运营商签署协议,将其借出的价值876亿韩元的贷款转为劣后于商业银行贷款的次级债务。SH不仅将该笔借款的到期日延长至项目结束时的2045年,还修改了还款结构,规定从2038年到2045年分期偿还本金。此举旨在使汉江巴士能够从商业银行获得额外贷款,但有观点指出,在商业可行性尚未得到充分验证的初期阶段,公共资金的回收风险已大幅增加。

综合Bizhankook的采访和国会行政安全委员会蔡贤一议员室的资料显示,SH与汉江巴士于上月20日签署了变更借款协议的合同。主要内容为:将SH此前向汉江巴士借出的876亿韩元(共3笔)贷款转为次级债,并将贷款到期日延长至汉江巴士项目结束日2045年(自运营开始日起20年)。借款利息(4.6%)按季度支付,本金则改为在宽限期后,从2038年起分8年、每年偿还109.5亿韩元的方式。

变更汉江巴士借款协议的原因在于商业银行的贷款条件。汉江巴士去年6月从民间金融机构借款500亿韩元。当时贷款方(债权人团)将“将价值876亿韩元的现有SH借款置于银行贷款之后”作为贷款条件。因此,SH在签署该贷款协议后决定变更汉江巴士的借款协议。然而,在该次协议变更之前,此约定并未履行。债权人团施压称,未履行协议变更将构成“期限利益丧失”事由,并将把该笔贷款作为不良债权进行管理。随后,借款协议得以变更。

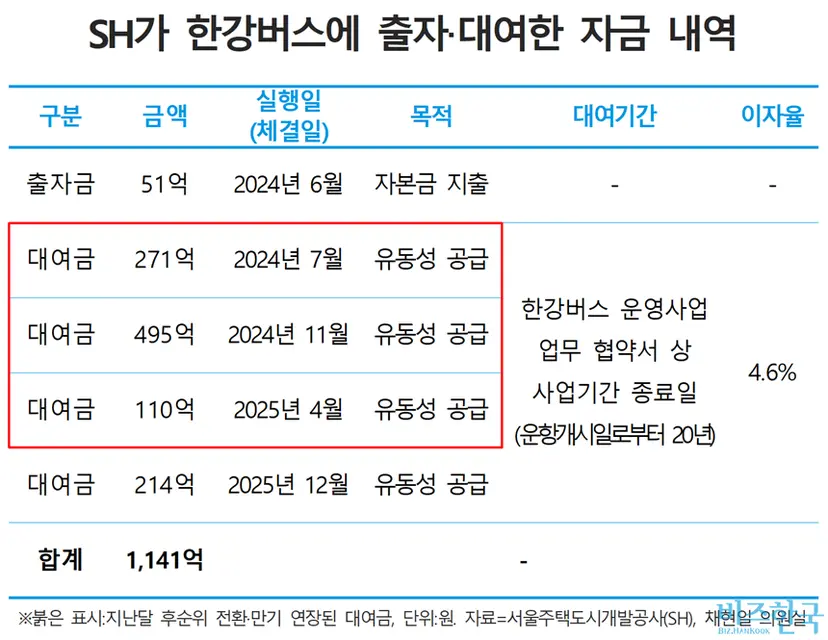

SH目前投入汉江巴士的资金已达1141亿韩元。自2024年6月出资51亿韩元作为汉江巴士成立资本金后,又分别于2024年7月借出271亿韩元、2024年11月借出495亿韩元、去年4月借出110亿韩元、去年12月借出214亿韩元。扣除出资资本金后,借款规模达1090亿韩元。这些全部是为了向汉江巴士提供流动性。此次转换为次级债并延期的借款包括:2024年7月的271亿韩元(10年期)、2024年11月的495亿韩元(1年期)以及2025年4月的110亿韩元(6个月期),总计876亿韩元(3笔)。

此次变更借款协议增加了SH资金回收的忧虑。在1090亿韩元的汉江巴士借款中,原本优先于银行贷款的876亿韩元被转为了次级受偿。到期日从原定的2025年和2034年延长至2045年,最长延长了约20年。此外,处于项目初期的汉江巴士收益结构尚未得到验证。事实上,SH理事会去年11月曾因“建议在充分积累汉江巴士运营数据及银行贷款宽限期(2年)结束后再进行协议变更”为由,一度搁置了协议变更议案。

SH方面表示:“为确保金融机构的债权,将现有公社借款转为次级债是金融机构贷款协议的前提条件。虽然已向金融机构转达了理事会的意见,但对方表示,若不履行作为贷款前提条件的次级债转换,则构成期限利益丧失事由,无法接受,因此只能同意。”SH还表示:“考虑到公社的预算及资产规模,预计借款协议变更对财务风险增加的影响不大,未来将努力通过恢复全线运营来激活业务,以改善收益结构。”

汉江巴士是首尔首个水上公共交通工具。首尔市为缓解上下班高峰期严重的道路拥堵及公共交通拥挤问题,于去年9月首次引入。其运营模式为往返于麻谷、望远、汝矣岛、狎鸥亭、玉水、纛岛、蚕室等汉江7个码头,总全长28.9公里的客船运营。汉江巴士运营商是由首尔市下属的SH与衣恋集团(E-Land)旗下的E-Cruise合资成立的“株式会社汉江巴士”。两家公司的持股比例分别为51%和49%,实际上首尔市是其最大股东。

汉江巴士去年11月因发生停运事故,导致部分路段航线中断。当时汉江巴士102号船在晚8点左右,因触碰到蚕室码头附近的低水位区河床而停运。据查,事故原因是航道偏离及航道灯标(浮标)亮度不足等。事故发生后,汉江巴士中断了狎鸥亭至蚕室区间的运营,仅维持麻谷至汝矣岛区间的航运。首尔市原定于今年1月恢复运营,但以确保航道水位和安全检查为由,将恢复日程推迟到了3月。

向汉江巴士借款的SH,其财务稳健性正呈恶化趋势。根据决算财务报表显示,SH的负债比率从2023年的178%上升至2024年的195%。公社整体负债规模从17.7069万亿韩元增加至20.0236万亿韩元,增加了2.3167万亿韩元。通常认为一般企业的负债比率在200%以下为稳定,一旦超过则被视为财务结构脆弱。2024年营收为1.2903万亿韩元,同比减少91亿韩元;营业利润为1327亿韩元,同比增加776亿韩元。

蔡贤一议员指出:“汉江巴士一直处于亏损状态,外界对其能否偿还给SH的876亿韩元深表担忧。现在必须停止吴世勋市长这场鲁莽的赌博——汉江巴士项目。”

![[独家] 韩国可持续发展披露标准敲定,“包含范围3,但给予3年缓冲期”](https://s.bizhankook.com/attachments_thumb/2026/05/97531_thumb.webp)

![[独家] “非得现在吗?” 大白储蓄银行买入大邱百货股份背后的疑团](https://s.bizhankook.com/attachments_thumb/2026/05/97551_thumb.webp)

![[独家] “抢占江南核心地段” 钟根堂以500亿韩元购入三星洞奉恩寺站周边土地](https://s.bizhankook.com/attachments_thumb/2026/05/97601_thumb.webp)

![[独家] Leading投资证券支配结构变化……‘掌门人’金忠浩控制力增强](https://s.bizhankook.com/attachments_thumb/2026/05/97603_thumb.webp)

![[独家] SH,将汉江巴士876亿借款降为‘次级受偿’](https://s.bizhankook.com/attachments_thumb/2026/05/97567_thumb.webp)

![[独家] “辛东国·宋英淑·林柱延·La Defense聚首……” 濒临破裂的韩美“四方联合”召开谈判](https://s.bizhankook.com/attachments_thumb/2026/05/97573_thumb.webp)

![[独家] 汉江巴士未能按时偿还SH公社605亿韩元借款](https://s.bizhankook.com/attachments_thumb/2026/05/97642_thumb.webp)

![[独家] Dunamu要做硬币卡拉OK?申请音乐相关新商标的背后意图](https://s.bizhankook.com/attachments_thumb/2026/05/97711_thumb.webp)

![[独家] 首尔49处重建·再开发项目,组合成立超过10年仍“未动工”](https://s.bizhankook.com/attachments_thumb/2026/05/97635_thumb.webp)

![[独家] “从中标到动工需5年10个月”,10大建筑公司首尔城市整改项目进度分析](https://s.bizhankook.com/attachments_thumb/2026/05/97674_thumb.webp)