[비즈한국] Bizhankook将连续10余次刊登由延世大学经营创新学会BIT(Business Innovation Track)撰写的战略报告。我们希望通过从Z世代视角分析处于转折点的企业问题,提供创新洞察。

虽然人人都说有必要,但年轻人却总是推迟投保。明明拥有数百万潜在客户,为什么人寿保险市场却停止了增长?

韩国人寿保险行业在低利率、老龄化以及因IFRS17引入而加强监管的背景下,进入了结构性低增长阶段。2000年代初,该市场曾保持年均10%以上的增长率,但2010年代后暴跌至1%水平;2023年,受会计准则变更导致的暂时性冲击影响,市场规模萎缩了约15%。通过传统的销售保险产品和投资获取利润的增长空间正逐渐受限。

在此环境下,本文旨在诊断韩华生命088350面临的结构性挑战,并提出反映行业与世代变化的全新战略方向。特别是在IFRS17引入后的供应结构变化与MZ世代保险消费行为转变这两大轴心下,探索韩华生命的可持续增长战略。

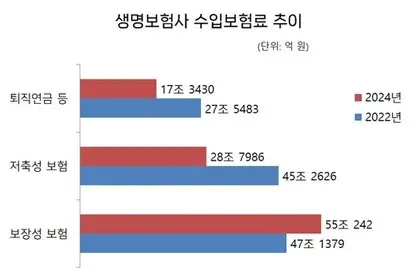

<图1. 韩国人寿保险公司保费收入趋势(单位:万亿韩元)> 保费收入 (premium income):保险公司在一定期间或一个会计年度内收取的保费

资料来源=普华永道(PwC)《低增长期保险行业确保新增长动力》

https://www.pwcconsulting.co.kr/ko/publications/pwcconsulting_insurance-newgrowth.pdf?utm_source=chatgpt.com (p.8)

长期低增长的两大主因

人寿保险行业的危机正随着供给和需求两方面的变化同步加深。在供给方面,2023年引入的IFRS17从根本上改变了利润确认结构。在IFRS17下,与以往在签订保险合同时确认利润的方式不同,利润被锁定为合同服务边际(CSM),必须在整个合同期限内分期确认。CSM是指保险公司持有的合同中,预期未来产生的未实现利润的现值,已成为衡量保险公司未来盈利能力和资本稳健性的核心指标。随着投资者比起业绩更关注CSM的质量,保险公司自然而然地集中力量销售CSM占比高的短期保障型产品。

CSM占比高的终身保险、健康保险、癌症保险等短期保障型保险增加,而计算CSM不占优势的养老保险或储蓄型保险的销售比例大幅缩减。据韩国金融研究院《保险行业动向与展望》显示,2024年人寿保险公司保费收入中,保障型保险较2022年增加了17%,但储蓄型保险和退休金等减少了38%。以保障型保险为中心的商品结构在IFRS17体制下短期内CSM效率虽高,但随着养老及储蓄型产品比例降低,长期积累基础(合同规模及期限)有可能被削弱。

在需求方面,老龄化和低生育率导致的人口结构变化正在削弱行业的长期需求基础。保险投保人平均年龄从2010年的38岁升至2019年的46岁,30岁以下的新增合同持续减少。相反,60岁以上投保人稳步增加,人寿保险市场的重心正向高龄层偏移。考虑到人寿保险的利润结构本质上依赖于年轻群体的流入来分散风险,这一变化意味着行业的循环增长机制正在弱化。

随着这两大轴心的变化相互交织,人寿保险行业正向以短期盈利为中心的失衡结构转变。保险公司因IFRS17集中销售短期产品,虽然外在业绩得以维持,但作为未来利润基础的CSM质量积累却在减少。同时,由于年轻一代的流失,新客户流入停滞,导致长期增长动力减弱,面临双重困境。归根结底,行业的可持续性取决于MZ世代。保险公司正处于必须通过反映MZ世代特征的产品来吸引新客户的关键点。

短期营收增加,但长期盈利能力放缓

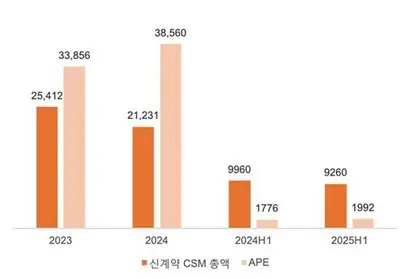

韩华生命虽然成功通过短期合同(APE)维持了营收,但作为长期价值创造核心指标的CSM效率急剧恶化,短期增长与长期盈利能力之间的失衡正在加剧。这是整个行业的共同趋势。韩华生命也暴露出了长期产品竞争力和资产运营基础被削弱的结构性局限。

韩华生命2025年上半年的新合同CSM呈下降趋势,而将首年保费换算为1年单位的年缴化保费(APE)则增长了12.2%。这意味着虽然短期的获客营收维持在一定水平,但代表长期收益基础的CSM积累正在逐渐放缓。从产品组合来看,健康保险占比最高,达6010亿韩元。终身保险(2740亿韩元)和养老及储蓄保险(510亿韩元)均有所减少。这表明由于专注于短期盈利高的保障型产品策略,投资组合正逐渐重组为短期中心型结构。

结果,总CSM规模从2.386万亿韩元减至1.983万亿韩元(-16.9%),新合同CSM效率也下滑了38.5%。健康保险部门的CSM盈利能力虽从前一年的14.4倍改善至15.3倍,但这更接近于防御短期业绩,而非结构性创新。

海外扩张战略的局限与数字化转型的必要性

为克服上述局限,韩华生命正在寻求通过数字化创新和海外扩张作为突破口。公司于2014年成立了大数据工作组(TF),是国内保险公司中最早建立基于AI和机器学习的保险服务的企业,目前正持续投资于核保及保障分析自动化等保险科技领域。此外,通过收购印度尼西亚Nobu Bank及美国Velocity证券公司,试图扩展全球金融网络。

然而,仅凭这些很难从根本上解决核心业务——国内人寿保险部门增长停滞的问题。虽然能暂时起到多元化盈利组合的效果,但若不增加国内持有合同的CSM并完善长期收益结构,反而可能增加因海外扩张带来的市场风险。因此,韩华生命的中长期课题不是简单的外延扩张,而是发掘在国内市场恢复长期CSM基础的新增长轴。起点在于理解MZ世代消费行为的变化以及对数字化保险的高偏好。

事后保障?现在就要管理健康

与作为人寿保险主要客户的中年层不同,MZ世代更注重当前的健康、风险管理及生活质量提升,而非传统的“事后保障”概念。因此,他们对终身保险或养老保险等长期保障型产品的偏好显著降低。15至39岁的终身保险投保率从2012年的27.4%降至2022年的14.1%,几乎腰斩;以2022年为准,20至24岁的投保率男性仅为14.6%,女性为13.6%。相反,人寿保险公司的整体保障型保费从2022年的47万亿韩元增加到2024年的55万亿韩元,出现了以高龄层为中心的健康及疾病保障需求引领市场增长的两极化现象。

这种变化也源于社会结构和价值观的转变。随着结婚年龄推迟及单人家庭增加,供养家庭这一传统的保险需求减弱。年轻一代将保险视为管理当前财务风险的工具,而非为死亡后做准备的产品。他们比起长期的事后准备,更看重即时且能感受到的保障体验,对融合医疗保健、健康服务及投资功能的产品表现出更高兴趣。根据KB经营研究所的调查,MZ世代比起保险,更倾向于将股票和ETF等作为实现实质资产增值的主要财务手段。

这种世代变化也影响了保险公司的产品策略。2023年第一季度,终身保险新产品有7款,多于健康保险新产品的4款,但到了2024年第一季度,终身保险新产品一款都没有,仅发布了10款健康保险新产品。这说明保险公司正反映MZ世代的关注点、家庭结构及经济制约,将产品组合的重心从“事后保障”转移到了“健康及生活保障”上。

保险探索在网上,投保在线下

在使用数字渠道的行为方面,也存在明显的世代差异。MZ世代通过社交媒体、YouTube、金融App等探索保险信息,但实际投保阶段仍停留在以线下保险代理人为中心的结构。根据保险研究院的调查,80%以上的MZ世代仍通过代理人投保,数字化理赔与咨询的使用比例不到10%。

那么,如果将目前以代理人为主的结构转向数字化,能开启多大的新市场呢?2024年5月,教保证券Life Planet调查结果显示,在人寿保险投保人中,67.5%的非面对面渠道投保人和51.7%的面谈渠道投保人回答称,未来有通过数字渠道投保的意愿。按客户群体权重计算,约29.6%的人寿保险客户被归类为数字化转型潜在需求层。也就是说,每3名人寿保险投保人中,约有1人未来有可能通过非面对面和在线的数字渠道接触保险产品。

韩国人寿保险总投保人数约4000万人,其中20至40岁的MZ世代约有1300万人。应用前述29.6%的数字化投保意愿率,估计可潜在接触的数字化人寿保险服务客户规模约在380万人左右。这意味着存在相当规模的新增需求。

然而,虽然探索始于数字渠道,但实际投保仍在线下进行,存在结构性断层。这种低效率表明,人寿保险公司未能充分提供符合世代变化和客户期望水平的数字化体验。若能补齐这一短板,将超越单纯的渠道转换,成为将未实现需求转化为实际客户的结构性增长机会。

竞争对手们在做什么

新韩人寿(Shinhan Life)的独特之处在于,它不仅进行了简单的非保险业务扩张,还兼顾了现有保险组合的质变与盈利指标改善。以2025年4月为准,个人保险新合同中,保障型保险占比达93.1%,并以高长期维持率的综合健康保障保险(ONE)和痴呆护理保险等长期型产品为中心重组了投资组合,加强了长期CSM基础。结果,代表未来盈利能力的CSM余额(保险公司未来将确认的净利润总额)从2023年上半年的7.07万亿韩元增长至2024年上半年的7.26万亿韩元,增幅为2.1%;清偿能力比率(K-ICS)也改善至196.7%。新韩人寿确保了长期财务稳健性和收益基础,可以被视为在IFRS17体制下确保长期增长基础的代表性成功案例。

相反,韩华生命在维持专注于短期、续保型健康保险等短期盈利高产品的策略同时,虽在短期营收(APE)方面防御成功,但出现了新合同CSM减少及总CSM缩小的趋势。虽然新韩人寿和韩华生命都采取了“以保障为中心”的共同方向,但新韩人寿通过以长期产品为中心的结构重组扩大了未来价值,而韩华生命则停留在了以短期业绩为中心的销售策略上。

尽管韩国保险公司对老龄化问题和攻略MZ世代的问题认识相同,但市场应对策略各异。

KB人寿和新韩人寿专注于老龄化风险和长期维持率,强化针对老年及中年层的长期保障结构。KB人寿收购了“KB Golden Life Care”,运营养老及居住复合设施;新韩人寿成立了子公司“新韩人寿Care”,在全国主要据点提供养老复合设施及护理项目,构建了综合养老商业模式。

三星人寿则以医疗保健数据为基础,扩展至预防中心型保险生态系统,采取了不仅覆盖老年人,还包括中年层健康管理市场的策略。通过AI核保和自动审核系统引领数字化转型,并以自有平台“The Health”为中心,将客户的健康管理数据与保险业务结合,构建了同时改善赔付率和维持率的良性循环结构。实际上,以2024年第一季度为准,赔付率为83%,维持率为89.7%,实现了行业最高水平的CSM效率。

在海外,以2030数字原生代为中心,通过AI自动化和数字入职等,保险科技正在快速增长。美国的Lemonade将保险的全过程通过AI和聊天机器人自动化,投保平均仅需90秒,保险理赔约在3分钟内完成,并以比传统保险公司平均低68%的保费,获得了34岁以下客户占比超过75%的年轻客户群。此外,通过基于数据的定制化保障结构,将保险重新定义为“生活方式服务”而非单纯的“事后保障”。香港首家数字人寿保险公司Bowtie截至2024年累计投资额达1181亿韩元,总保障金额15.6万亿韩元,维持率超过94%。超过90%的客户通过在线直接投保,并创下了连续7个季度在香港直销渠道销售额第一的纪录。这些都是显示MZ世代中心数字保险盈利可能性的代表性模型。

韩华生命也应向着通过AI及数字化转型实现世代扩展战略的方向进化。养老产业虽然在短期内是缓解老龄化风险的替代方案,但需求层仅限于高龄群体,从长期来看,很难突破整个保险行业的低增长局面。很难将其视为引领未来产业结构的“攻击性战略”。因此,比起以老年人为中心的收益稳定化,更有必要构建以健康保健、数据为基础的MZ世代进入模型为核心的未来导向型增长战略。

应进化为以医疗保健为基础的保险科技

与养老产业不同,医疗保健产业是具有不分世代的普遍性和高增长潜力的领域。实际上,韩国数字医疗保健市场规模以2023年为准为6.493万亿韩元,较上一年增长了13.5%,呈现出持续扩张的态势。特别是20至30多岁这样的年轻MZ世代,具有重视“当前的健康管理、健康”和“基于数据的定制化服务”的明显倾向。

因此,若韩华生命以医疗保健为基础重新定义保险,保险可以超越单纯的事后保障产品,转变为融合预防、管理、奖励的实时健康管理平台。这是一种将范式从“保障中心型保险”迁移到“生活中心型保险”的战略性转变。

更进一步,医疗保健产业可通过与保险科技的结合产生协同效应。利用AI和机器学习分析客户健康数据,并根据个人风险画像自动调整保费和保障范围,从而实现定制化结构。这种变化不仅带来客户体验的创新,还将实现保险本质收益结构的改善。韩华生命已通过LIFEPLUS品牌拥有数字渠道和庞大的客户数据,因此具备构建“健康管理–保险–奖励”整合平台模式的执行基础。

如果韩华生命能成功推进基于医疗保健的保险科技转型,不仅能确保覆盖MZ世代和中年层的全新增长轴,还能制定出突破行业结构性低增长的核心战略。

![[Gen Z 洞察] 梦想成为 IP 企业的 HYBE,区块链尝试为何以失败告终](https://s.bizhankook.com/attachments_thumb/2026/05/96516_thumb.webp)

![[Z世代洞察] 美妆平台“Hwahae”所面临的悖论](https://s.bizhankook.com/attachments_thumb/2026/05/96664_thumb.webp)

![[Z世代洞察] 现代汽车“进军F1”,是圣杯还是毒杯?](https://s.bizhankook.com/attachments_thumb/2026/05/96693_thumb.webp)

![[Z世代洞察] 旅游业大变革,Modetour面临的危机与机遇](https://s.bizhankook.com/attachments_thumb/2026/05/96719_thumb.webp)

![[Z世代洞察] 韩华生命为“未来”攻略MZ世代的方法](https://s.bizhankook.com/attachments_thumb/2026/05/96670_thumb.webp)

![[Z世代洞察] 被YouTube Music取代的Bugs,现在需要的是高端化战略](https://s.bizhankook.com/attachments_thumb/2026/05/96756_thumb.webp)

![[Gen Z 洞察] 三星SDI,如何在瞬息万变的电池市场中生存](https://s.bizhankook.com/attachments_thumb/2026/05/96791_thumb.webp)

![[Z世代洞察] 在“体验消费”时代,Dunkin'应走向何方](https://s.bizhankook.com/attachments_thumb/2026/05/96809_thumb.webp)