[비즈한국] Bizhankook 连载由延世大学经营创新学会 BIT (Business Innovation Track) 撰写的战略报告,共 10 余篇。该报告旨在通过 Z 世代的视角分析处于转折点的企业问题,从而提供创新的洞察。

随着电动汽车 (EV, Electric Vehicle) 时代的到来,电池产业作为未来的增长产业备受瞩目。到 2023 年为止,得益于环保政策和技术创新,电动汽车销量激增,EV 电池市场也呈现出快速增长势头。然而,意想不到的转折点很快到来。受“鸿沟 (Chasm)”影响,2024 年上半年欧洲和北美市场的增长放缓。特别是韩国现代汽车005380的表现尤为低迷。由于增长放缓导致整车 OEM 厂商动摇,电池厂商的股价也自然随之暴跌。三星SDI006400也未能逃脱这场低迷。

从长远来看,向电动汽车的转型是必不可少的,因此 EV 电池市场预计仍将保持增长。那么,其他企业是如何应对鸿沟的?三星SDI目前的状况又如何?本文将分析瞬息万变的电池市场环境,并提出三星SDI在中长期内确保市场影响力的战略。

电动汽车鸿沟的本质

电动汽车销量停滞在 2024 年第一季度表现得尤为明显。消费者推迟了购买电动汽车的计划,整车厂商因库存积压而缩减了投资。电池制造商股价暴跌,整个行业内紧缩基调开始蔓延。

电动汽车市场增长放缓的背后,存在着“鸿沟”这一概念。鸿沟 (Chasm) 是指在新技术得到充分验证和生态系统成熟之前,由于公众持观望态度,市场增长出现暂时性停滞的现象。在电动汽车市场中,早期采用者出于对环境价值和技术创新的兴趣,愿意忍受初期的不便;而大众则期望达到内燃机汽车水平的经济性、便利性和稳定性,这一诉求显得尤为突出。政府补贴缩减的影响也很大。

归根结底,电动汽车鸿沟的根本原因可以结构化为无法满足大众市场要求的“经济瓶颈”和“技术瓶颈”,正是这两个因素的共同作用,导致了市场普及速度放缓。

近期,随着环保意识的增强、技术的发展以及 OEM 厂商之间价格竞争的加剧,经济瓶颈有所缓解。但技术瓶颈依然存在,要克服这一问题,必须突破基础设施和技术的局限。随着充电基础设施问题的部分解决,未来市场的游戏规则改变者将是能够“同时实现电动汽车性能和成本创新”的电池技术。由此可见,针对新技术的研发 (R&D) 的重要性将愈发凸显。

被 NCM 和 LFP 一分为二的电池市场

除了需求侧的不确定性外,技术范式的转变也是重塑市场的另一个支柱。首先来探讨作为技术创新基础的 EV 电池的结构和技术特性。

EV 电池由层级系统组成,最基础的单元是电池单元(Cell)。单元是发生基础充放电反应的地方,由正极、负极、隔膜和电解液这四种核心材料构成。

其中最重要的是正极材料。正极材料是构成电池正极的核心材料,决定了电池的容量和输出功率。根据正极材料种类的不同,电池的性能和特性也会有根本性的差异,目前市场主要分为两大类。

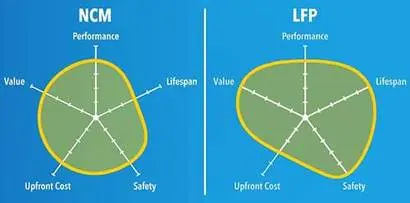

第一种是被称为 NCM 的三元锂离子电池。它使用镍、钴、锰混合的正极材料,具有能量密度高、输出功率优异的特点。但缺点是成本高、寿命相对较短且存在火灾风险。主要由三星SDI、LG新能源373220、SK On等韩国企业生产,多搭载于高端电动汽车。

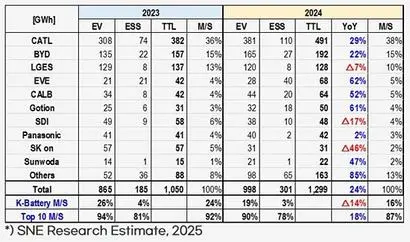

第二种是被称为 LFP 的磷酸铁锂电池。采用锂、磷、铁正极材料的 LFP 电池具有高稳定、长寿命和低成本的优势。相反,它的缺点是能量密度低、自重较重、冬季性能下降且输出功率较低。以宁德时代 (CATL) 和比亚迪 (BYD) 为首的中国企业主导了 LFP 电池生产,主要用于大众型电动汽车和 ESS (能量存储系统)。

生产 LFP 电池的中国企业正通过研发试图解决能量密度和性能问题。此外,通过引入额外工艺,还建立了 ESS 领域和回收生态系统。如何应对中国企业的这些举措,也将成为未来在电池市场生存的重要因素。

集两大优势于一身的固态电池

固态电池是用固体电解质代替液体电解质的下一代技术,其独特之处在于能够在同一系统中同时实现现有 NCM 电池的高能量密度和 LFP 电池的稳定性与寿命。它不仅是简单的性能改进,还能同时缓解电动汽车市场的核心制约因素,即续航里程焦虑、火灾风险、高昂的维护成本等技术和心理瓶颈。特别是基于固体电解质的结构,从根本上降低了热失控的可能性,消除了安全隐患,而高能量密度增加了单次充电续航里程,满足了消费者的需求。超长寿命则减少了电池更换成本。

综上所述,固态电池被评价为能够结构性解决当前电动汽车鸿沟的技术方案。虽然目前仍处于需要额外开发和降低成本的阶段,但固态电池所提供的“杀手级规格”在提升大众市场接受度和推动市场范式转换方面具有重大战略意义。尽早掌握该技术并抢占市场的企业,将极有可能在鸿沟过后的电动汽车市场中占据优势,并主导电池生态系统的技术标准。

三星SDI的现状

那么,三星SDI是如何应对因鸿沟和新技术而瞬息万变的电池市场的呢?

观察三星SDI的收益结构,以 2024 年为准,能源解决方案业务占总组合的 95%,电子材料业务占 5%。能源解决方案又细分为三大核心业务:首先是规模约 1930 亿美元的 EV 电池市场,三星SDI的全球市场份额约为 3.3%。公司一直向从高性能 EV 到大众型 EV 供应电池,但目前面临着客户需求放缓以及因向 LFP 电池转型而导致库存调整的风险。

其次是规模约 140 亿美元的 ESS 电池业务,全球市场份额约为 4.9%。随着人工智能开发和数据中心需求的增加,预计未来年均市场增长率为 12% 至 14%,且存在可再生能源扩大带来的机会领域。

第三是规模约 650 亿美元的小型锂离子电池业务,全球市场份额约为 26.8%,位居第一。该电池用于智能手机、可穿戴 IT 设备、电动工具等,并有望扩大至小型移动出行领域。不过,受单价压力和竞争加剧影响,在利润方面存在问题。

三星SDI的盈利模式是向整车 OEM 厂商或 IT 设备制造商提供电池并收取货款的 B2B 业务。因此,客户的产品需求直接决定了三星SDI的营收。这意味着它直接受客户市场状况的影响,这也是它在电动汽车鸿沟等外部环境变化面前不可避免地变得脆弱的原因。

到目前为止,三星SDI的股价持续走低。这是外部环境因素和内部业务因素共同作用的结果。首先从外部环境来看,由于电动汽车鸿沟导致的 EV 需求放缓,直接打击了主要客户的电动汽车销售,这成为了重创。美国电动汽车补贴的削减导致北美市场销售额下降,各国补贴政策、关税及监管的不稳定性增加了海外市场的不确定性。此外,随着宁德时代和比亚迪等中国企业通过低价 LFP 电池扩大市场份额,价格竞争日益激烈。

近期,三星SDI通过加强 ESS 领域,部分解决了因鸿沟带来的营收缺失问题。但在作为其本质业务之一的 EV 电池市场,要生存下去仍需制定新战略。

内部业务方面,EV、ESS 和小型电池所有业务部门均出现了增长放缓。加之近期决定进行的 2 万亿韩元规模的增资,引发了对现有股东权益被稀释的担忧。但更严重的问题是,在应对这些外部环境变化时,其响应速度比竞争对手慢。

竞争对手的应对

电池市场龙头宁德时代目前正在北美和欧洲建立合资工厂,以加强区域供应链。尽管特朗普二期的关税政策和监管政策似乎意在对中国企业进行制约,但尚未产生实质性影响。在这种情况下,宁德时代在保持 LFP 技术领导地位的同时,正在将钠离子电池等将其进一步发展的下一代技术商业化,寻求技术多元化和差异化。不仅如此,它还将业务扩大到 ESS 等整个电池生态系统,试图扩张产品组合。

作为电池市场代表企业之一的 LG新能源在与通用汽车 (GM) 设立美国合资工厂后,近期完成了全面收购。由此,确保了美国境内 3 座独资工厂和 5 座合资工厂。在欧洲,通过投资匈牙利和西班牙工厂 확보了区域基地,并致力于开发双重动力架构等下一代技术,追求技术创新。此外,为了应对鸿沟过后的需求转变,还实施了强化 ESS 和小型电池业务的多元化战略。

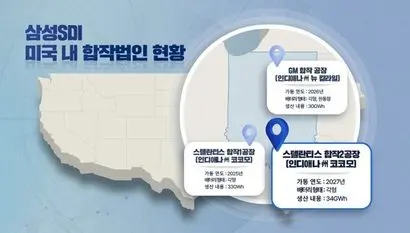

相比之下,三星SDI虽然推进了在北美和欧洲设立合资企业 (JV),但结果尚未体现出显著成效。与斯特兰蒂斯 (Stellantis) 合资的北美 JV“StarPlus Energy”虽从 2024 年第四季度开始投产,但受电动汽车需求骤减影响,截至 2025 年第三季度,累计销售额为 4711 亿韩元,累计亏损达 1011 亿韩元。此外,在 LFP 转型及多形态电池响应、强化 ESS 领域等业务多元化层面,落后于包括宁德时代和 LG新能源在内的主要竞争对手。

但三星SDI也有自己的优势。三星SDI在作为市场“游戏规则改变者”的固态电池技术研发方面,与丰田、宁德时代等并驾齐驱,位居领先地位。目前正以 2027 年商业化为目标,进入早期量产阶段。

短期战略:通过产品组合多元化夯实生存基础

电动汽车鸿沟导致的 EV 电池需求骤减正成为三星SDI面临的直接生存威胁。为了应对这一局面,必须通过对包含 LG新能源在内的韩国企业正在进行的 ESS 等其他电池相关部门的投资,来实现产品组合的多元化。

ESS 电池市场受益于人工智能开发和数据中心需求的增长,预计年均增长率为 12~14%,并与可再生能源扩大的宏观趋势保持一致。在电动汽车市场因鸿沟而停滞的情况下,ESS 成为了创造稳定现金流的替代收入来源。此外,SDI 拥有全球第一水平市场份额的小型锂离子电池部门,应用场景也正在扩大到可穿戴设备和小型移动出行工具,通过加大对该部门的投资,可以实现收益基础的多元化。

这种产品组合多元化战略不仅是为了分散风险,更是为了建立针对市场波动性的对冲机制。通过构建在 EV 需求减少时,ESS 或小型电池收益能予以补偿的结构,使得企业在面临短期市场冲击时仍能保持可持续运营。从长远角度看,鸿沟的消除是必然的,因此,通过这一多元化战略,在瞬息万变的电池市场中保留实施中长期战略的能力,是短期战略的核心。

中长期战略:通过抢占固态电池市场实现飞跃

在确保短期生存基础后,三星SDI必须顺利推进目前进行的开发阶段,包括试点规模扩大和原型制作,以抢占固态电池量产先机。为了发挥先行优势,必须遵守 2027 年量产的目标,同时应从早期阶段开始与主要整车厂 (OEM) 建立战略合作伙伴关系,为未来的影响力扩张做好准备。

抢占固态电池在四个方面具有战略意义。第一,通过 확보 初期高端电动汽车市场(奔驰、宝马、保时捷等),可以长期绑定核心客户。由于整车厂商不容易更换电池供应商,最初的供应合同极有可能演变为长期独家供应。第二,考虑到电池产业的特性,累积的生产经验直接关系到成本竞争力,先行企业可以确保 2~3 年的学习曲线优势,从而实现比后进者更低的缺陷率和成本。

第三,先行企业的技术规格将成为事实上的行业标准,在整车设计、充电基础设施和供应链整体上形成准入门槛。第四,基于技术领先地位,不仅可以获得定价权并创造技术授权等额外收益机会,还可以在电动汽车生态系统内的标准和政策讨论中发挥更大的影响力。归根结底,三星SDI抢占固态电池市场不仅是简单的技术获取,更具有向主导市场结构和规则的地位飞跃的战略意义。

特别是,在基于 LFP 大规模生产和成本节约的中国企业以效率战略难以渗透的高技术高端领域,可以确保竞争优势。由于技术壁垒高,短期内难以追赶,且市场处于早期阶段,先行效应显著。通过进入以豪华汽车品牌为中心的高端市场,并确立技术标准和生态系统,可以巩固结构性优势。其核心在于能够创造一场非价格竞争,而是技术与价值竞争的全新游戏。

若能协调执行短期应对和长期技术战略,三星SDI将能够在鸿沟过后的电动汽车市场中确保可持续的竞争力,并主导产业范式的转换。

![[Gen Z 洞察] 梦想成为 IP 企业的 HYBE,区块链尝试为何以失败告终](https://s.bizhankook.com/attachments_thumb/2026/05/96516_thumb.webp)

![[Z世代洞察] 美妆平台“Hwahae”所面临的悖论](https://s.bizhankook.com/attachments_thumb/2026/05/96664_thumb.webp)

![[Z世代洞察] 现代汽车“进军F1”,是圣杯还是毒杯?](https://s.bizhankook.com/attachments_thumb/2026/05/96693_thumb.webp)

![[Z世代洞察] 旅游业大变革,Modetour面临的危机与机遇](https://s.bizhankook.com/attachments_thumb/2026/05/96719_thumb.webp)

![[Z世代洞察] 韩华生命为“未来”攻略MZ世代的方法](https://s.bizhankook.com/attachments_thumb/2026/05/96670_thumb.webp)

![[Z世代洞察] 被YouTube Music取代的Bugs,现在需要的是高端化战略](https://s.bizhankook.com/attachments_thumb/2026/05/96756_thumb.webp)

![[Gen Z 洞察] 三星SDI,如何在瞬息万变的电池市场中生存](https://s.bizhankook.com/attachments_thumb/2026/05/96791_thumb.webp)

![[Z世代洞察] 在“体验消费”时代,Dunkin'应走向何方](https://s.bizhankook.com/attachments_thumb/2026/05/96809_thumb.webp)